持續增長的創科

創科實業有限公司

TECHTRONIC INDUSTRIES CO. LTD.

股票代號:0669

市盈率:39倍

每股盈利:$3.39

市值:$2500億

業務類別:家居用品

集團主席:Horst Julius Pudwill

主要股東:Horst Julius Pudwill(20.0%)

5年業績

年度:2016/2017/2018/2019/2020

收益(億美元):54.8/60.6/70.2/76.7/98.1

盈利(億美元):4.09/4.70/5.52/6.15/8.01

每股盈利(港元):1.73/2.00/2.36/2.63/3.39

每股股息(港元):0.50/0.68/0.88/1.03/1.35

毛利率:36.2/36.7/37.2/37.7/38.3

ROE:17.9/18.3/19.1/19.1/21.9

--企業簡介--

創科實業主要業務為電動工具、戶外園藝工具及地板護理產品的設計、製造與銷售,客戶包括消費者、專業人士及工業用家。

簡單來說,產品提供家居裝修、維修、甚至建造類型。旗下擁有多個品牌,而部分為市場的領導品牌。

創科的財務數據十分理想,生意與盈利不斷,盈利不斷創新高,除了反映市場不斷增長外,創科本身的品牌價值都高。

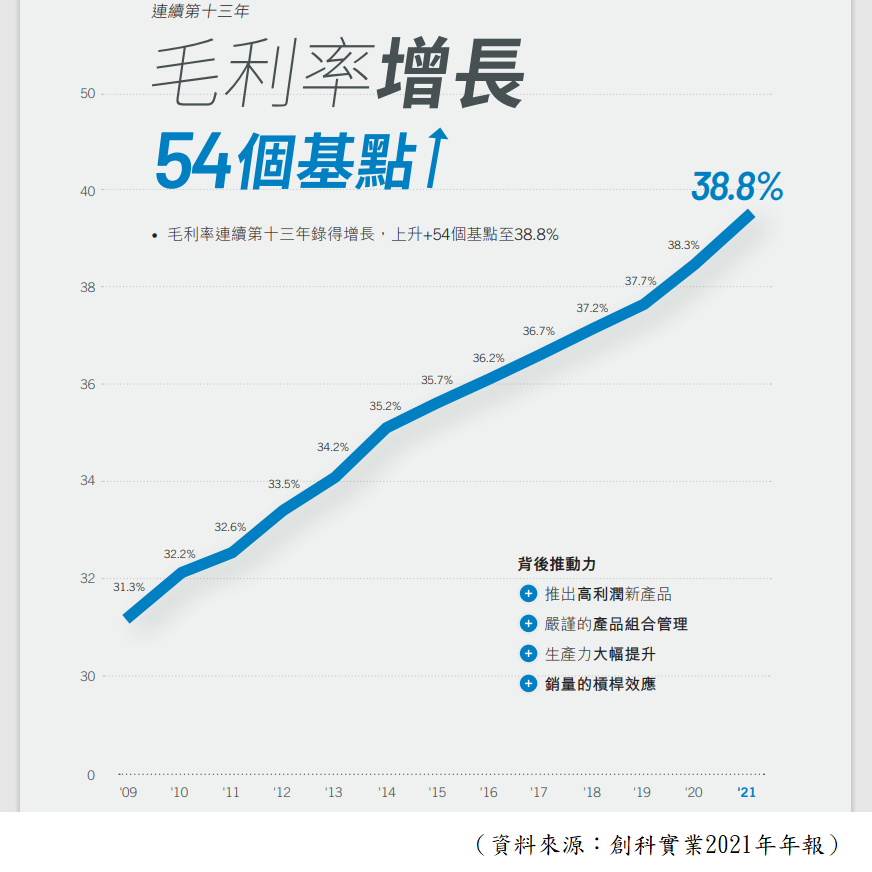

從毛利率可見,多年來不斷上升,這是很少企業能做到這點,反映當企業生意增長,並不是由減價等因素帶動,而是市場有實質增長,以及產品真正受歡迎,令生意增長同時毛利率都能向上。

【圖1】--創科財務數據

【圖2】--創科毛利率保持增長

--業務分析--

營業額最大貢獻為電動工具、配件及手動工具,如電鑽、釘槍、剪草機、電鋸等,即是美國家庭一般有的家居DIY 設備,以及一些與裝修、建造有關的用具。

其餘的營業額則來自地板護理及器具(創科為全球最大的地板護理產品生產商)。

市場分區方面,美國佔7、8成,歐洲佔1、2成。因此,美國經濟的好壞將是影響生意的因素,而產品不少與家居、裝修有關,雖然有部分業務來自工業,但不少終端都與裝修、維修、保養等有關,故美國樓市市道將對公司有影響。

【圖3】--創科部分品牌及產品

--海嘯打擊美國樓--

在金融海嘯前,創科的盈利都有1 億美元以上,其後受海嘯打擊而跌至1 億以下,而近幾年遠超當年水平。

值得留意的是,美國樓市在金融海嘯後處數年的不景期,但這企業在不景期時段,已經回復正軌,可見其賺錢能力不差。

創科近年開發不少新產品,成為其增長動力。另一方面,創科近年實行成本控制計劃,於採購、供應鏈、價值工程、製造等去優化,從其每年均有上升的毛利率,看到成效是理想的。

--逆境反勝--

2009 年可說是行業環境困難的一年,而這時最能考驗一間企業的好與壞。翻查2009 年年報,發現有幾個創科處理的重點方向:

第一、令創科與眾不同,創新,以維持領先地位;

第二、擴展計劃如期進行;

第三、成本控制,優化基礎。

大部分企業面對不利環境時,都只會做成本控制,但會做到以上幾點的就不多。創科當時在面對不利環境時,都能保持擴展的決心及正確的定位,是造就今天好業績的重要因素。

此企業近5 年生意有效擴張,生意與盈利保持增長,並能創新高,相信都是源於企業有一定的遠見及面對困難的技巧。

當一間企業面對差的環境時都能採取正確策略,做到生意,又產生實質的盈利,相信環境好的時候更能看高一線,而這亦是優質股的其中一個條件。即是說,一間在冬天都能賣雪糕的企業,才是真正的優質企業。

--美國樓市復甦帶動--

美國樓市走出金融海嘯的不景後,已保持增長動力,可見在未來美國經濟向好下,創科的生意將繼續增加,行業有望開展一個不短時間的上升週期。

因為經濟、樓市經歷下挫後,當回復正軌時,必能有一段時間的上升期,而能成功過渡不利環境的企業,必定具有一定實力或獨特性,如不俗的品牌、開發新產品、成本控制、風險管理等,甚至在當時把握了機會擴大市場佔有率,而創科的部分品牌的確在這段時間增加了市佔率。

從其近年增長的業績看來,可見她能在逆境中站穩市場,這必能令其市場在行業中鞏固,為企業定下基礎,對將來發展更為有利。

另外,在股本回報率(ROE)中,可看出其增長不錯,再投資回報率理想,反映企業屬高質之列,同時賺錢能力十分強,如果有上過股票班的同學,計算這股的平均ROE,正是優質股的指標。

--技術帶領成行業領導--

【圖4】--產品技術提升

創科近年產品技術的提升,特別在充電技術方面,成為了其中一個重要的增長動力。因為過往的營業額,部分源於收購其他企業帶動,近年則源於內部增長。

創科近年改良了產品的技術,並在充電式技術方面有突破,推出新產品類別,令創科能領先競爭對手。

創科過往不斷投資於電池、馬達及電子技術的研發,在各充電式平台已在行業前列位置,部分技術更有突破性發展,將繼續成為往後的增長動力來源,前景正面。

--投資策略--

綜合而言,此股是一隻理想優質股,擁有不錯的品牌、面對不利環境時的能力、擴展得宜的業務、身處於向上的美國樓市、技術方面的提升,種種因素都令此股具有長期投資的價值,前景向好。

雖然此股優質,但市場的估值經常處不低水平,以創科的規模來說,增長未必是高速類(但可以有增長),因此有少少貴,就算投資者想投資,也不能大注,又或以月供模式慢慢進行。

現價略貴,以月供模式進行可以,若果以一手手模式買入,最好下跌1成以上才考慮。

若然是已經持有的長線投資者,此股可繼續持有作長期投資。另外,此股的股息不多,收息者不宜。

(本人為證券業持牌人士,未持有上述股票)

龔成課程【投資倍升股課程】:http://www.80shing.com/course.php