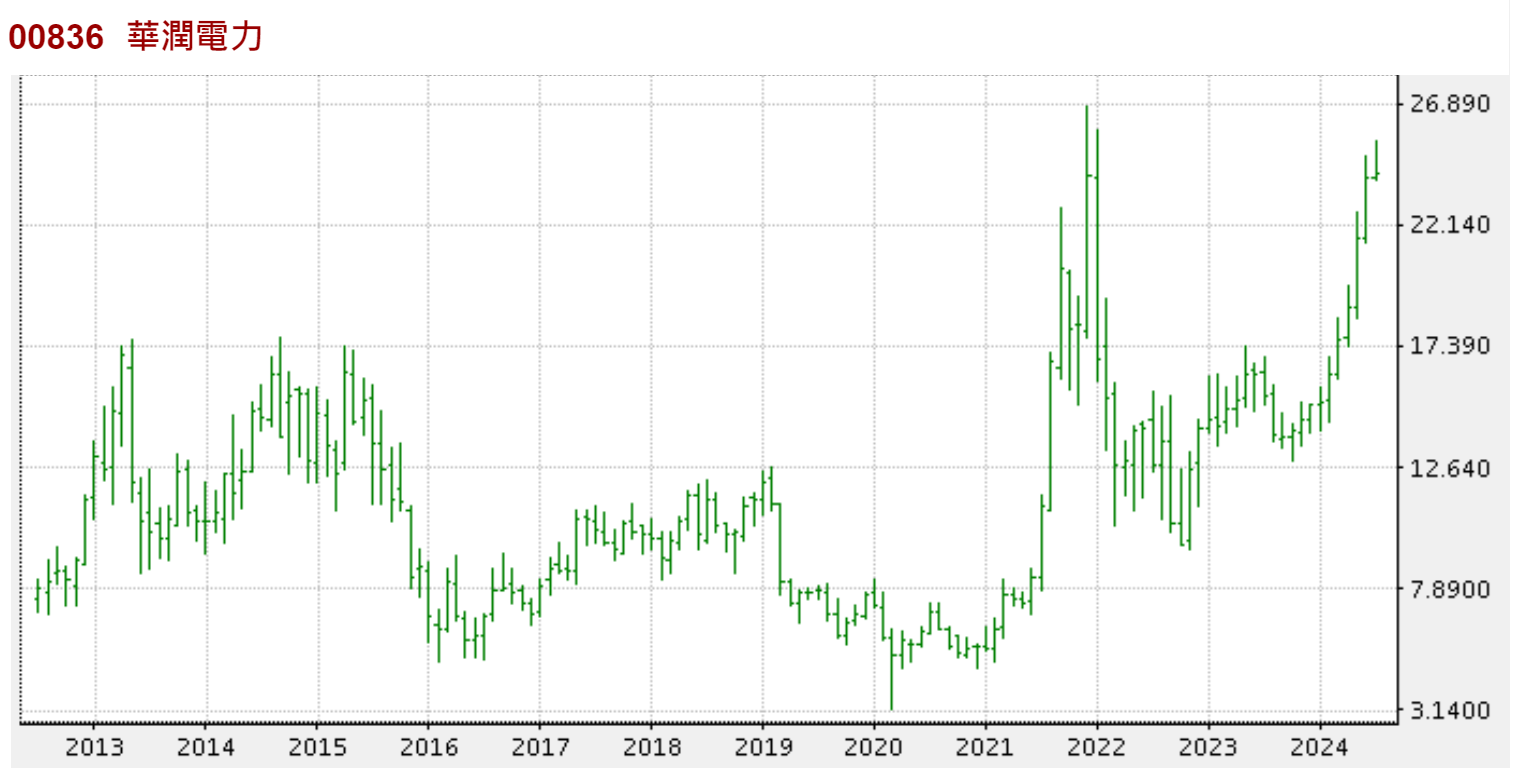

華潤電力的增長力

華潤電力控股有限公司

CHINA RESOURCES POWER HOLDINGS

CO LTD.

股票代號︰0836

市盈率:10倍

預測市盈率:8倍

每股盈利:$2.29

市值:$1100億

業務類別︰公共事業

集團主席︰史寶峰

主要股東︰華潤(集團)有限公司(62.9%)

集團網址︰https://www.cr-power.com

5年業績

年度:2019/2020/2021/2022/2023

收益(億港幣):678/696/904/1030/1030

盈利(億港幣):65.9/75.8/21.4/70.4/110

每股盈利(港幣):1.37/1.58/0.44/1.46/2.29

每股股息(港幣):0.55/0.63/0.30/0.59/1.41

股本回報率 :9.21/9.55/2.45/8.23/13.2

--企業簡介 --

華潤電力控股有限公司成立於 2001年 8月,2003年 11月在香港聯合交易所主板上市。集團是華潤集團旗下香港上市公司,是一家綜合能源企業。業務涉及風電、火電、光伏發電、水電、分佈式能源、售電及綜合能源服務等領域。

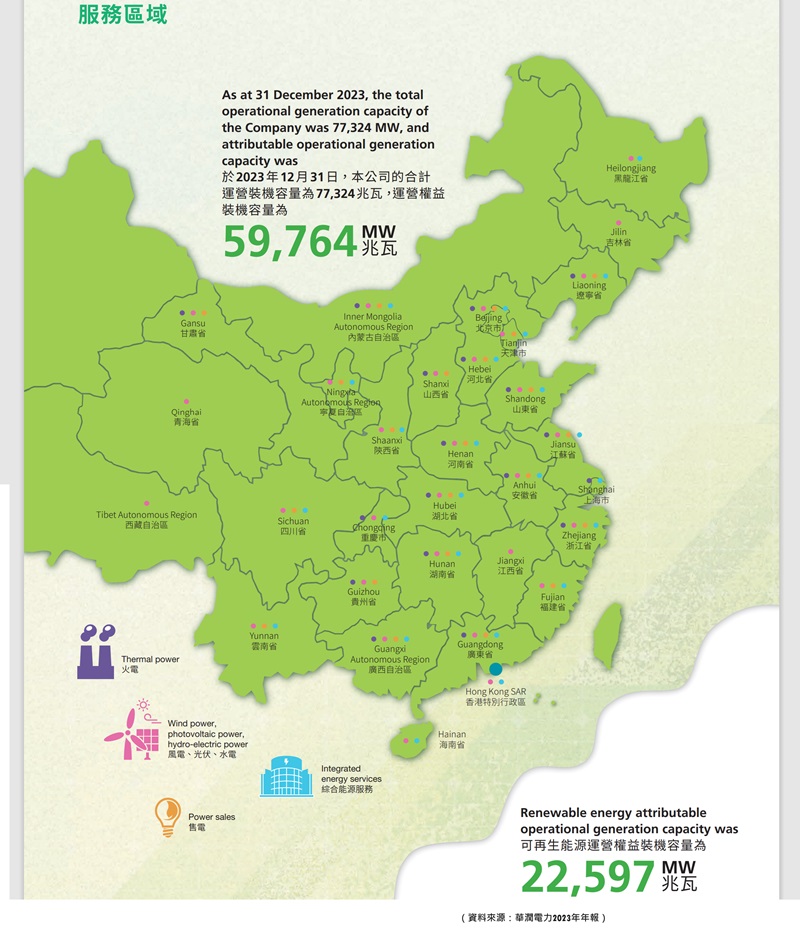

華潤電力總資產達2,873億港元,「運營裝機容量」60,465 兆瓦,發電運營權益裝機容量 47,997 兆瓦(「裝機容量」指發電機組的發電能力,60,465 兆瓦即一小時內可產生逾 6,000 萬度電;「運營權益」即從公司的所有權權益佔總裝機容量多大比率)。

業務覆蓋中國31個省、自治區、直轄市和特別行政區,連續第 15年入選「普氏能源資訊全球能源企業 250 強」和《福布斯》全球上市公司 2,000 強,綜合排名分別位列第 74位和第 937位。

--業務簡介--

【圖1】--華潤電力業務分佈圖

華潤集團是一間提供火電和可再生能源的供電企業,主要業務包括:電力銷售、配網建設與運營、分佈式能源,以及能源互聯網引領下的新興業務。

可再生能源部分,集團旗下經營 141座風電場、31座光伏電站、兩座水電站。風電、光伏發電及水電運營權益裝機容量合共 15,441兆瓦,佔總運營權益裝機容量約 32.2%。

化石能源方面,集團旗下經營 37座燃煤發電廠、4座燃氣發電廠,火電運營權益裝機容量為 32,556兆瓦,佔比 67.8%。

火電佔集團總收入逾七成半。雖然火電佔收入比重相當高,但整體盈利能力,可再生能源部分明顯較強。

--碳中和全球關注--

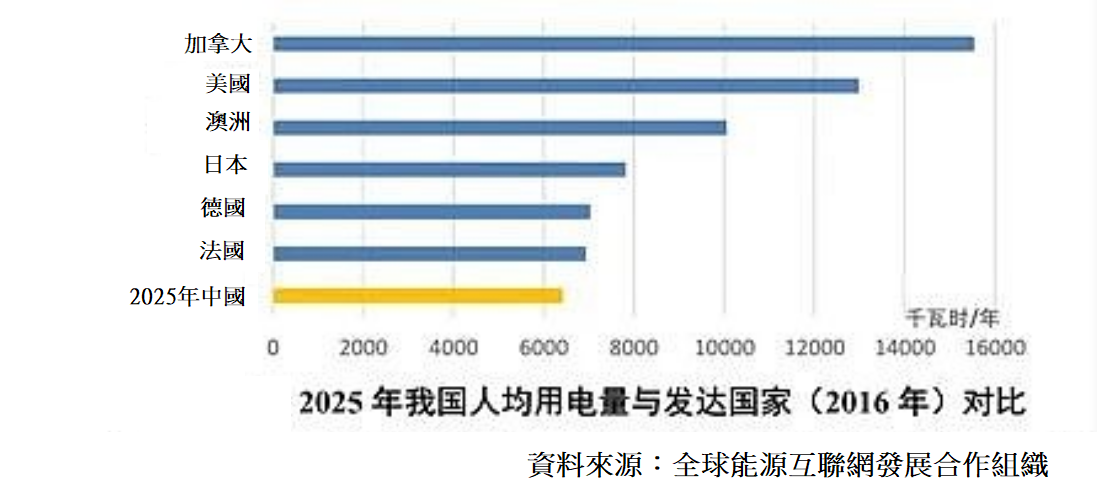

【圖2】--2025年中國人均用電量與2016年發達國家比較

全球溫室氣體排放問題,已進入臨界點。「碳中和」時間表,成為全球近年最關注的話題。中國政府計劃,在 2030 年前達成「碳達峰」,2060年完成「碳中和」的「雙碳」減排目標。

減排成為這個議題的重中之重,過往中國除了工業活動,造成嚴重溫室氣體排放外,供電設備都是其中一個重要元凶。2020年,內地煤電機組就約佔全球一半,煤電消耗佔內地約一半煤炭使用量,產生的二氧化碳排放佔內地逾四成。

內地城鎮化急速發展、疫情後經濟活動快速復甦等因素,都令電力需求向上。加上供電量跟一個國家的GDP成長,有正向性關聯,故要從節能方向著手,似乎相當困難。而且在過往疫情期間,全球不少經濟活動進入停頓狀態,但只換來全球溫室氣體減少 5%。可見節能措施,只能起到輔助性作用。加快可再生能源發展,才是真正出路。

上述的【圖2】為中國規劃研究報告,預計 2025年中國人平均用電量,約為 6,425千瓦時,只相當於 2016年美國的一半、加拿大的五分之二、日本的 82%和德國的 91%。

現時中國人均用電量,依然較其他西方國家大幅落後,未來隨著內地發展,相信會進一步上升。預期2025至 2050年,內地經濟社會會發展到更高水平。到2035年和2050年,有機會進一步提升至11.6億和14.1億千瓦時。

因此,國家在進行可再生能源和化石能源更替的同時,必須額外增加供電設施,才能保障全國供電需求,以確保經濟穩步發展。

--風電光伏,未來增長迅速--

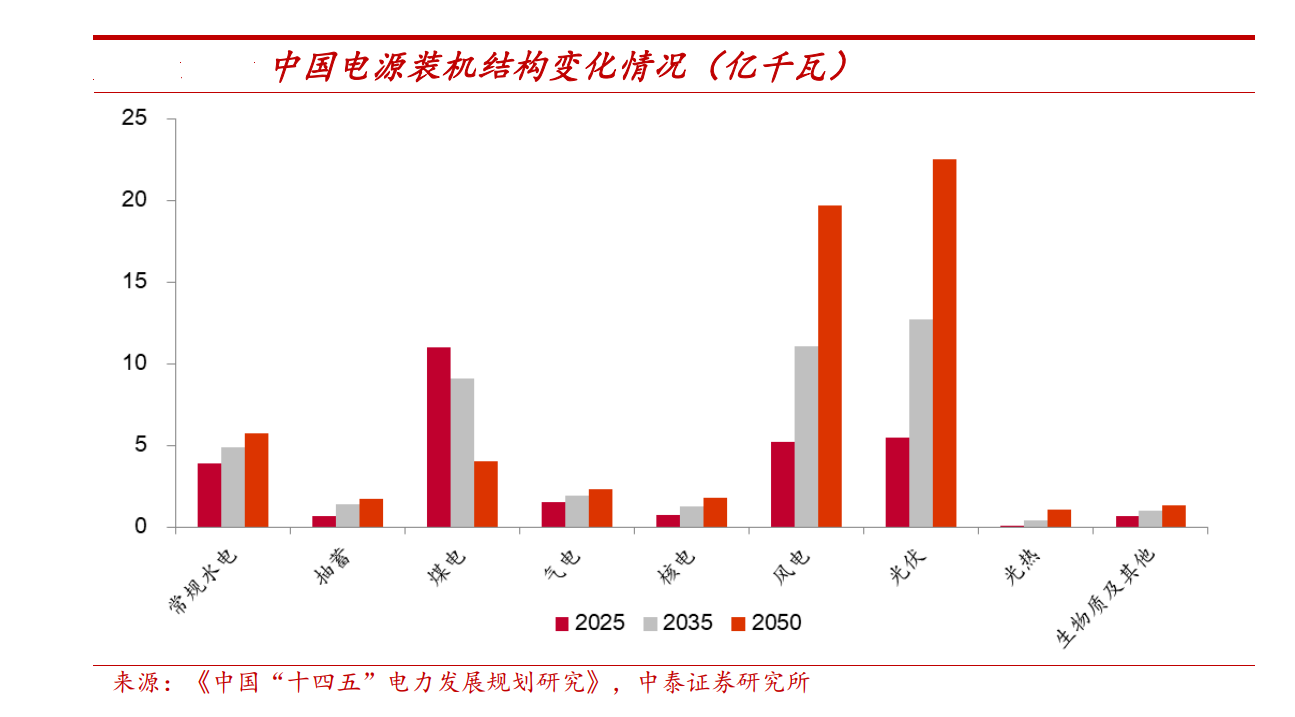

【圖3】--中國電源裝機結構預測(億千瓦)

為加快取締煤電,將其由主流供電,轉變為調節和補充角色。中國國家發改委能源研究所發布《中國可再生能源展望報告》,中國計劃將可再生能源比例,由 2020年的不足 20%,2050年猛增至接近 80%水平。

光伏和風力發電,將會成為當中最重要的板塊,加上中央政策定位,是希望透過發展可再生能源基建,以穩住經濟增長,故預期光伏和風力供電裝機總量,將出現倍數級增長。巨大的綠色能源需求下,為行業創造充裕的成長空間。

數年前,儘管受到新冠肺炎疫情和行業激烈競爭帶來的各種挑戰,公司全年併網(併網泛指發電接通供電網)風電和光伏項目權益裝機共4,447兆瓦,創歷史新高。根據併網容量口徑,可再生能源權益裝機佔比達 31.1%,超出了過往設定目標。

集團計劃在 2025年,透過大力發展可再生能源;嚴格控制新增煤電機組;通過增加供熱、生物質耦合及技術改造等降低煤耗;積極嘗試碳捕集、應用與封存技術等控制和降低碳排放的路徑,降低溫室氣體排放量,令集團二氧化碳排放量達至峰值。

--平價上網 普及化重點--

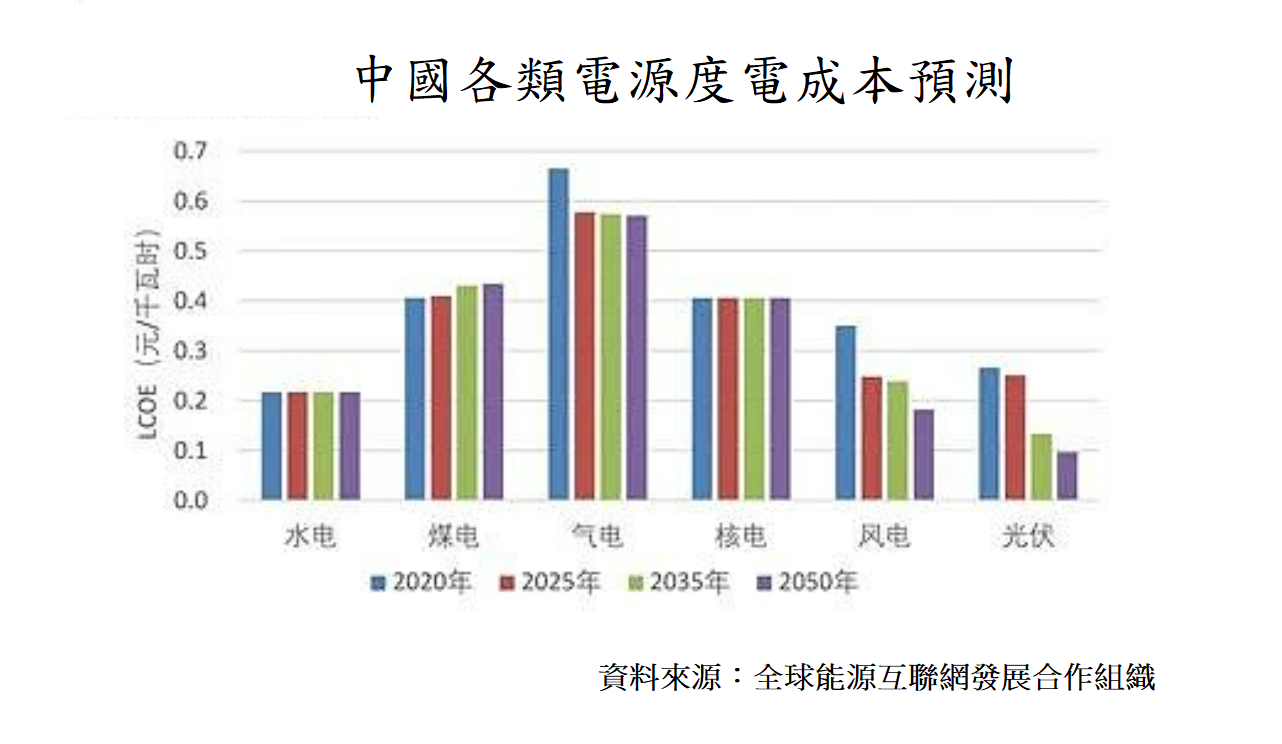

【圖4】--中國各能源成本預測(元/千瓦時)

除了政策推動、電網和技術發展外,大眾是否願意採用可再生能源、取締化石能源,使用成本是一個重要關鍵。只有做到比化石能源更便宜,提升大眾採用可再生能源意願,才能將可再生能源變成社會主流。

隨著內地風電、光伏的規模變大、技術進步等因素,可再生能源發電成本,一直維持下跌之勢。雖然補貼減少,但現時不少已上線的平價項目,都能做到跟當地燃煤標杆持平,故長線對行業發展影響不大。

過往,光風發電和燃煤核能供電成本,基本上已經持平。在未來30年,光伏和風力發電成本優勢,只會愈來愈明顯,為普及化創造更良好條件。

--再生能源,輸至鄰國--

過往因電網系統不健全,令可再生能源未能有效在全國調配,出現棄風棄電的現象,大大拖低供電企業盈利能力。但隨著跨區電網基建日漸完善,透過「西電東送」、「北電南送」等電流格局,令可再生能源得以更有效使用,提升了供電行業的營運效益。

除了國內發展,未來內地會將更多電網,連接至鄰國,提供電力互換或輸送。當中以輸電,相對較多,有助提升新能源需求。根據中國「十四五規劃」研究報告,預期 2035年跨國電力達 8,150萬千瓦,2050年增至 1.55億千瓦。

當中包括向朝鮮、韓國、日本合共輸出 4,575萬千瓦;越南、老撾、緬甸電力交換2,300萬千瓦;孟加拉、印度、尼泊爾、巴基斯坦合共3,400萬千瓦等。

--發電效能優於同業--

近年,內地風電和光伏機組平均利用時間(「利用時間」即機組以最大功率發電),分別為 2,232 和 1,281 小時。但集團可利用時間達 2,464和 1,510小時,數字明顯優於行內平均水平。

這代表集團在營運風電和光伏機組時,整體效益比市場平均值為高,盈利能力也相對較強。

而傳統火電有效時數,也優於行內平均值。雖然中國正加快淘汰火電產能,但一些高效的火電設施,相信會在這個轉接期繼續營運。

而且,長線國家都有需要保留部分火電產能,以確保整個電網供電的穩定性。故集團舊有火電機組淘汰速度,相信會較平穩,令盈利不致過份波動。

--業務轉型,助盈利提升--

未來新增裝機,主要來自賺錢能力較高的可再生能源部分。過往,火電和可再生能源的核心業務利潤率,分別為 9%和 36%。假設各分部核心業務利潤率不變,2025年核心業務利潤整體增幅,將會是 2020年的兩倍以上,年度化增幅達 28%。

當然,這只是一個估算。不過,華潤電力這類具規模和質素的供電企業,當成功轉型後,潛在利潤增幅,是不容忽視。加上集團不是剛開始轉型,可再生和化石能源混合供電,已經順利運作一段長時間。故進一步轉型這個動作,並不存在太大營運上風險。

--新業務成潛力所在--

除了核心的供電業務,集團也致力開發其他收入來源,公司已營運或正在建設 17個分佈式能源項目,已參與投資 8個儲能項目,已投資 8個綜合能源項目。

藉助華潤集團多元化優勢,為同系企業的辦公樓宇、產業園區、工廠、物流中心等提供能效管理服務,提高能源使用效率。當中儲能業務,更是近年內地重點政策之一。以往電力調度效率低,導致棄光棄風的問題。

「儲能」就能解決可再生能源發電不穩定,導致棄光棄風的能源浪費問題。「新能源 + 高質儲能」明顯是未來國家大方向,故儲能項目發展得好,絕對有力成為新增長點。

--負債偏高,成為隱憂--

近年集團為加快可再生能源建設,資本開支增加不少,同負債也上升情況。

集團權益當中,包含逾 100億的永續債。這類負債有別一般借貸、債券等負債項目,永續債的利息和本金,不會被計算入集團負債和利息支出當中。故真實的負債水平,難以在負債指標中顯示出來。因此,實際負債是比賬面更沉重。不過,可再生能源供電行業,本身整體負債水平都是偏高。

主要是由於行業依然處於高速發展階段,對資本開支需求巨大所致。而集團現時負債程度,相對不少同業,已算是相對健康。加上集團有母企華潤集團在背後支持,本身經營現金流充裕。

相信出現資金鏈問題的機會,不算十分高。未來集團依然需要一定資金,去進行轉型工作,故負債有機會進一步提升。因此,投資者要注意負債風險,有沒有進一步惡化。

--綜合分析--

受惠於電力需求增加、碳中和議題、可再生能源技術成熟、完善電網基建、政策支持等多個因素支持下,內地可再生能源行業,是值得投資者關注。

過去數年,中國政府為鼓勵可再生能源產業高速發展,推出不少補助政策。但近年政策補貼,已有減退情況,長線新能源的各個範疇,補貼將會不復再。故營運成本,中短期有機會受到影響。但長線計,隨著規模和技術成長,相信影響不大。

加上集團在轉型後,盈利會明顯提高。因此,這次行業轉型的機遇,將令集團出現新的投資價值。雖然內外條件都利好這企業的發展,但投資者要留意,中國政府政策一直視保民生穩定,為其中一個重要任務。

供電屬民生類行業,相信中央不會給予過高盈利空間,但這企業始終對環境有利,又是可以減低對國外能源依賴性的企業,因此被整治的風險明顯較小。

不過投資者要明白,中國政策始終是一個風險因素。

--投資策略--

綜合而言,此股受惠於業務重點轉型,加上大環境的支持,令利潤能力得以提升,相信長線發展,會是正面的。

由於轉型需時,投資者要預要較長時間,才可以見全面成效,宜作長線持有,靜待其業務轉型的成果。不過,近年已經見到了一些初步的成效。

現時市盈率約10倍,預測市盈率8倍,為合理水平中間位置,投資者可以分注買入,然後長期持貨,但就要留意有上述所講的風險,同時要控制注碼。

(本人為證券業持牌人士,未持有上述股票。上述文章只是企業分析,並不構成任何投資邀約,投資者在投資前,請自行花時間研究企業,才決定是否適合自己。)

龔成課程【投資倍升股課程】:http://www.80shing.com/course.php