蘋果創新高,仲有無投資值博率?

Apple Inc.

股票代號:AAPL

市盈率:38倍

每股盈利:$6.16

市值:$35000億美元

業務類別:資訊科技器材

行政總裁:Timothy D. Cook

集團網址:https://www.apple.com

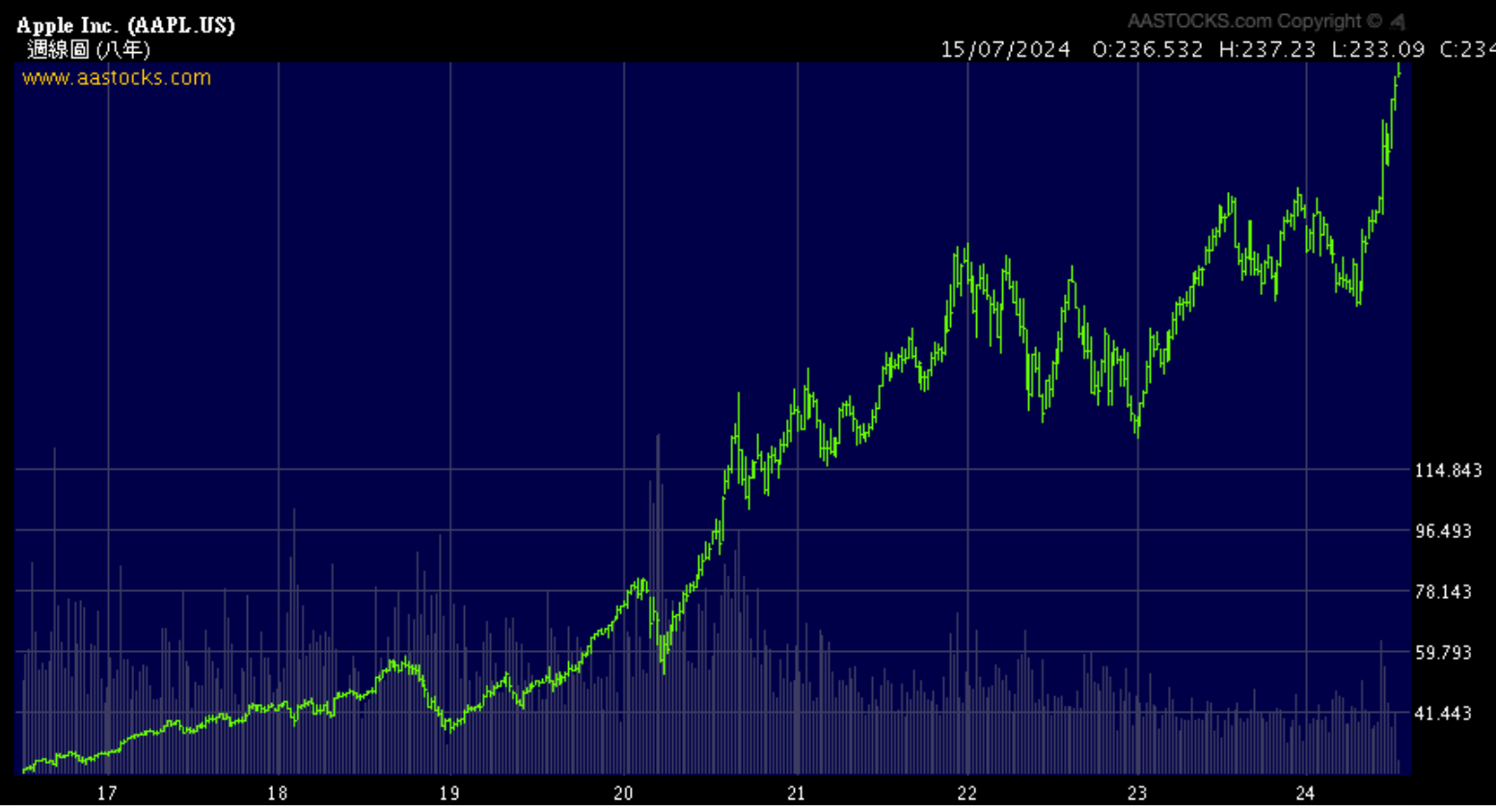

【股價圖】

5年業績

年度:2019/2020/2021/2022/2023

收益(億美元):2600/2750/3660/3940/3830

毛利(億美元):984/1050/1530/1710/1700

盈利(億美元):553/574/947/998/970

每股盈利(美元):2.99/3.31/5.67/6.15/6.16

每股股息(美元):0.75/0.80/0.85/0.90/0.94

毛利率:37.8/38.2/41.8/43.3/44.1

(截至30/9為一個財政年度)

--企業簡介--

蘋果公司設計及出售各種電子消費產品,包括智能手機 (iPhone)、平板電腦(iPad)、電腦(Mac)、智能手表 (Apple Watch)、AirPods、電視盒(Apple TV)等,其中iPhone為蘋果的主打產品。

另外,Apple亦為其客戶提供各種服務,例如 Apple Music、iCloud、Apple Care、Apple TV+、Apple Arcade、Apple Card 和 Apple Pay等。

--蘋果正在改變--

在一般人眼中,蘋果是一間手機的公司,的確,智能手機 iPhone在收入貢獻最大,但細心分析企業的賺錢模式,就會發現情況正在改變,如果單純以手機公司去分析蘋果,並不全面。

全球智能手機最高增長年代已過,增長減慢甚至有年份需求下跌,但蘋果每一年的收入都保持上升,可見不能單以手機市場分析這企業。同時,在收入結構及企業發展方向都可看出,蘋果長遠定位不止是手機。

智能手機只是平台,只是其中一個產品,蘋果努力擴展其他收入,同時有另一項業務,賺錢能力比產品類更高,就是服務類,蘋果正擴大 iOS生態系統的覆蓋範圍,近年對收入貢獻比例不斷提高。

--基本業務--

【圖1】--蘋果公司產品

要掌握蘋果長遠的發展,先了解蘋果的基本業務:

1)智能手機。iPhone是蘋果的主打產品,基於其iOS操作系統的智慧型手機系列,是蘋果的核心收入,收入貢獻超過4成,從近年的財務數據可見,iPhone對收入貢獻比例正不斷減少,蘋果正減少對手機業務的依賴。iPhone收入減少的原因,並不是業務差(當然,最高增長期已過),主要原因是其他業務收入增加,長遠對蘋果利好。

2)蘋果電腦。Mac是這公司基於其macOS作業系統的個人電腦系列。

3)平板電腦。iPad是這公司基於其iPadOS 作業系統的多用途平板電腦系列。

4)各種設備。家居和配件包括AirPods,AppleTV,AppleWatch,Beats產品,HomePod,iPodtouch和配件。

5)各種相關服務。廣告、蘋果支援、雲服務、數字內容、支付服務,App Store等。

另外,蘋果正發展一些新業務,例如AR/VR領域、智能汽車等,都有可能成為日後的發展亮點,下文會再講述。

將收入以地區劃分,主要業務地區為北美洲、歐洲、大中華區、日本和亞太其他地區。北美洲佔四成以上,歐洲約佔兩成半、大中華區約佔兩成。

--智能手機的優勢--

蘋果公司最廣為人認識的產品就是iPhone,這個發明顛覆了多個產業:手提電話、電腦、互聯網、電訊、電子遊戲、音樂、影視等。

在智能手機初推出的年代,iPhone成為了智能手機的代名詞,其後才有不同的手機生產商,推出各種智能手機。現時智能手機的市場,為人認識及市佔率最高的,有蘋果、小米、三星、華為、OPPO、VIVO。智能手機市場,以及iPhone,初期以高速增長,並利用不斷推出新型號,令消費者持續購買產品使增長保持,但慢慢進入平穩期。

雖然智能手機最高增長年代已過,以及現時的市場環境比初推出iPhone年代時激烈,但iPhone的賺錢能力仍然理想,最主要的原因是「定位」及「生態圈」。

蘋果智能手機比起其他品牌的手機,定位較高端,雖然蘋果都有不同檔次的手機型號,但整體而言,一般都處於中高檔水平,正是蘋果的一大優勢。蘋果產品有品牌及獨特性,消費者對產品有忠誠度,並不是單純貪平而購買產品,而是真心喜歡其產品,認為產品好用。

有上過本人股票班學員都知,擁有品牌的企業,一般都有質素,而品牌分不同層次,若果企業的產品因品牌而擁有自行定價的能力,而不是跟隨市場定價,反映品牌價值很高。

蘋果公司的客戶忠誠度,遠較其他企業高,始終其產品的質素較其他手機品牌好,加上蘋果一直以生態圈模式運作,提高了客戶忠誠度。蘋果手機的品牌價值,以及客戶忠誠度,令iPhone在手機市場,仍然擁有相當的優勢。這優勢為蘋果公司產生了理想的賺錢能力。

--定位與客戶忠誠度--

蘋果產品的定位、質素、客戶忠誠度,正是這企業的最大優勢,同時令企業長遠的發展保持正面。

如果大家有留意手機市場,都會發現蘋果手機的定位較其他品牌貴,但就算較貴,卻比其他品牌較受歡迎,這對投資者來說是一個很大的分析指標,產品的吸引之處,是價格以外的因素,企業對產品有價格自主權,這類企業,賺錢能力一般較高。

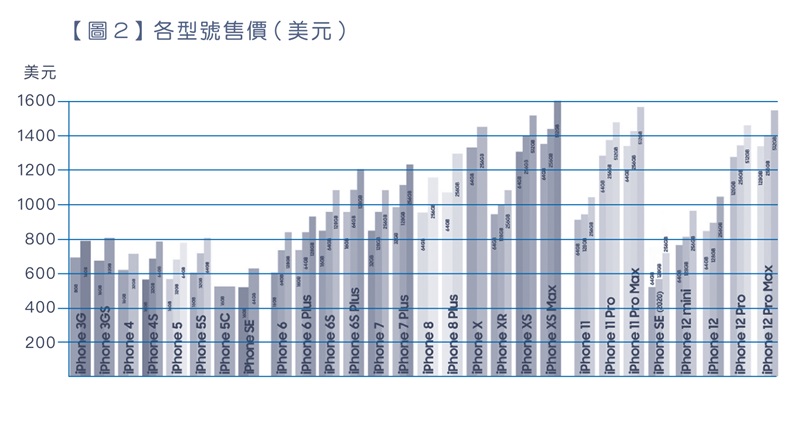

【圖2】--各型號售價(美元)

在iPhone最初推出時期,產品價格已經不便宜,蘋果長遠所行的路線,都不想行低檔,不想以價格取勝。

上圖可見,蘋果有三大特點,第一,不斷推出新產品,令消費者久不久都要購買新的型號,雖然換機的速度已減,但不少忠實的蘋果迷,仍會久不久購買新產品。

第二,產品的型號愈來愈多,覆蓋客戶層面更廣,本人由iPhone4年代開始使用iPhone,換了數次機,一直都是iPhone。近年,連本人的父親也轉用iPhone手機,而不少蘋果用戶與我有相同情況,用了iPhone後就不轉其他品牌。

第三,產品的價格有上升情況。iPhone推出初期蘋果基本沒有對手,其後才有其他手機品牌加入市場,蘋果不與對手打低端市場,以技術及質量取勝,雖然生產成本不斷增加,但蘋果有成本轉嫁能力。產品售價提高令到蘋果的總收入不斷增加。

--提高產品質素--

雖然智能手機市場競爭比過往更為激烈,但蘋果定位在中高端,產生了一批自己的客戶群,從【圖2】可見,就算蘋果手機新型號不斷加價,也不會影響蘋果整體的收入,客戶能接受到較高的定價。

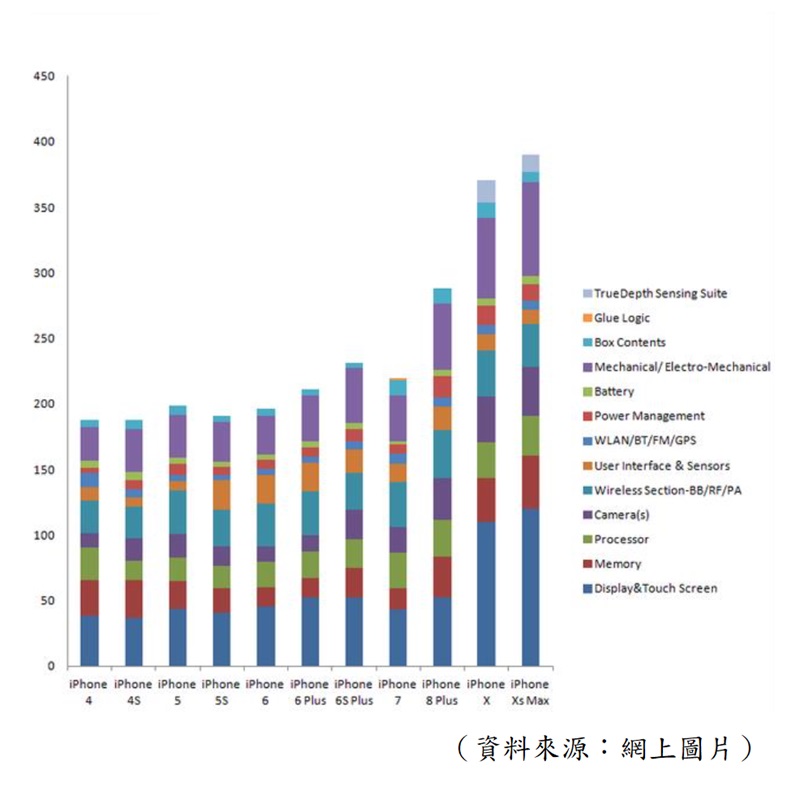

【圖3】--各型號iPhone的生產成本(美元)

蘋果產品有條件加價源於產品質素提高。但同時,亦令生產成本增加,例如屏幕面積增加,鏡頭數目增加,質素增加等。從上圖可見,蘋果推出新手機的策略,行中高端,成本增加,售價同時增加。

分析蘋果公司的毛利率,整間公司的毛利率保持向上,如果單計算手機業務,毛利率處穩定水平,更重要的是,蘋果手機業務的毛利率明顯高於同業。

--持續推出新產品--

蘋果的產品領先同業,加上客戶忠誠度高久不久會買新產品,其中一個原因,是蘋果不斷推出新產品,成為蘋果的一大賣點,並產生優勢。但同時,亦令蘋果要持續投入資金研發,以維持市場競爭力,只要停止進步就會被對手追上。因此,蘋果這種持續推出新產品的策略,有利亦有弊。

智能手機產品的生命週期短,行業標準不斷發展。因此,蘋果一定在研發方面進行大量投資,這無可避免提高了企業的風險,以及影響了企業現金流情況。

現時,手機業務最賺錢年代已過,競爭激烈加上消費者不會經常換新手機,蘋果這種不斷開發產品的策略是否仍適合?

的確,這動作對於「提高企業即時收入」的作用並無過往來得直接,但仍是值得的。除了可以鞏固市場地位,以及確保蘋果在技術不會落後外,亦有助建立蘋果生態圈,創造延伸收入。

投資者分析時,不能只集中手機業務,要分析每個策略對整間企業長遠的影響,而這種投入大量資金進行研發,保持有新產品及新技術的策略,對建立蘋果長遠的領導地位,仍是有作用的。

--蘋果公司的優勢--

蘋果公司擁有以下優勢:技術、品牌、優質產品、強大分銷網、成熟硬體及軟體配合、理想服務、強大客戶群、蘋果生態圈、強大資源進行研發、持續開發新產品。

蘋果憑著上述優勢,令企業保持成長,有一定的賺錢能力,同時令這企業產生甚高的質素。

蘋果公司以自行研發核心及操作系統為策略,打造了一個獨有的蘋果生態圈,令客戶使用蘋果的產品後,就會一直購買,同時會購買蘋果各種周邊產品,這是蘋果由多年前開始建立的獨有優勢。

蘋果利用品牌、產品質素、生態圈、獨有操作系統,產生了一個很重要的優勢,令是蘋果公司最有價值的地方,就是「客戶忠誠度」。蘋果智能手機用戶的使用者留存率,保持在七成以上水平,明顯高於同業,行業平均水平一般在四、五成左右。

由於全球智能手機最高增長期已過,蘋果亦調整策略,不能只依靠手機業務。從收入的結構來說,近年手機以外收入佔比,正不斷增加,因此,投資者要用整個蘋果生態去進行分析。

由於蘋果客戶忠誠度高,蘋果正好利用這一點,去持續開發手機以外的收入,近年的成績理想,成為近年蘋果收入不斷創新高的動力來源。

--憑優勢帶動服務類收入--

以收入的結構分析,蘋果「服務類」的收入比例,正不斷增加,由過往佔比一成,增長至近年佔比兩成,更重要的是,「服務類」的賺錢能力,遠較「產品類」別為高。

服務類業務,包括廣告、蘋果支援、雲服務、數字內容、支付服務,App Store等,毛利率高達70%,而產品類的毛利率只有約35%。更重要的是,近年產品類的毛利率已沒有明顯增長,但服務類毛利率則保持增長。

因此,蘋果往後的增長點,將會是生態圈進一步發展,由於蘋果客戶忠誠度高,可以有效利用這點,創造更多服務類的延伸收入,擴大 iOS生態系統的覆蓋範圍,

從而增加高毛利率的服務收入。

就以蘋果的APP Store來說,這是公司推出的應用商店,用戶通過該平台可下載對應的應用程式。APP Store主要有三種付費方式:

--付費下載

--先免費下載

--訂閱付費

蘋果依據不同的模式去分成,可獲得當中15%-30%的收入,而蘋果 APP的數目由2008年約10萬個,增長到近年500萬個。

蘋果在服務類的增長主要受益於 App Store、雲服務、廣告、視頻、支付服務等。多年來不斷推出更多服務類產品,例如:Apple TV+、Apple Arcade、Apple News+、Apple Fitness+、Apple Card、Apple One等,訂閱用戶正不斷增長。長遠來說,服務類收入將進一步增長,仍能為蘋果帶來增長動力。

--發展新業務--

近期,蘋果宣佈將人工智能生成模型置入iPhone、iPad 與Mac 核心的個人智能系統 Apple Intelligence,為iPhone、iPad 與Mac 而設的個人智能系統,生成模型的強勁效能與個人背景相結合,將為用家提供實用且相關的智能功能。

受到相關因素帶動,蘋果股價也因此向上,相信人工智能對蘋果長遠有利,為產品提高附加值,同時吸引了客戶換手機的需求。

蘋果每年都有非常強勁的現金流,經營活動現金流每年有數百億,甚至過千億美元,反映企業賺現金的能力相當強,企業優質度高。同時,企業能利用這些現金發展新業務,帶動企業進一步成長。

其實蘋果除了人工智能外,還有很多有發展力的項目,AR(擴增實景)、VR(虛擬實景)、智能汽車,都是蘋果正發展,並且是有潛力的項目。

從蘋果現時AR及VR的技術,以及發展領域分析,蘋果同時發展軟體及硬體技術,並收購一些產業鏈相關公司,目的是提升AR及VR的用戶體驗,例如收購 PrimeSense、Akonia Holographics,以提升3D感應及提高顯示技術。

由於相關技術的發展(特別是AR),能有效利用iPhone、iPad作為平台,因此,發展相關業務是整個蘋果生態系統的一部分。

另外,智能汽車、自動駕駛技術,亦是蘋果重點發展的新業務,AR及VR可能只是一些輔助業務的產品,但智能汽車就有條件發展成另一強大的新業務。

智能汽車與傳統的汽車不同,智能車新時代的發展,將汽車由機械系統轉為電子系統,當中所需的鏡頭、雷達、晶片、人工智能、語音系統、上網設備等配套將不斷成熟,成本長遠會進一步減少,智能車將會更為普及。同時,智能車需要有較佳的平台去處理這個系統及方便使用,正是蘋果的強項。

蘋果利用iOS系統,將建立智能汽車與各種蘋果產品如手機的互通,令蘋果的智能車擁有一些其他車企沒有的優勢,以蘋果現時擁有的品牌、技術、客戶群、蘋果生態圈,日後推出的汽車一定有市場,因為對一向有使用蘋果產品的用戶來說,相信會很易使用。

長遠來說,智能汽車、自動架駛技術,將會結合並愈來愈普及,而這正是蘋果其中一個潛力的發展方向。由於汽車的售價及市場規模大,如果這方面成功,長遠對蘋果會有很大的利益。

--風險因素--

雖然蘋果有質素,擁有上述的各種優勢,但不是沒有風險的,在保持上述優勢時,都要有一些代價。以下是蘋果主要風險:

1)企業要持續投入研發。蘋果每年都有新產品推出,令公司保持競爭力,但同時,反映產品週期短,企業如果不持續開發產品,就會落後對手。只要蘋果減少投入研發,又或在技術上落後同業,都可能對品牌及長遠銷售造成影響。

2)智能手機市場高增長期已過。現時蘋果有不少收入,仍是來自智能手機,當手機市場增長減少甚至倒退,無可避免對蘋果有影響。另外,蘋果生態圈的各種收入,不少都要依靠客戶先使用蘋果手機,然後才能進行延伸銷售,當手機銷售減慢都會對其他業務產生影響。

3)競爭對手的複製策略。自從蘋果推出iPhone後,很多手機品牌都根據蘋果手機技術去發展自己品牌的手機,雖然蘋果擁有一定的內部技術及專利,但對手仍會參考蘋果手機去開發自己的手機。

蘋果由於是先行者,要投入大量的研發支出,而競爭對手已有了蘋果產品作參考,投入研發資金相對較少,最終能推出一些較低價的產品,搶佔了中低端的市場。

現時,蘋果仍希望在不同領域達到領導的角色,但部分對手就能以蘋果產品作參考並開發自家產品,然後與蘋果競爭。因此,對手這種複製的策略,無可避免對蘋果帶來潛在風險。

--投資策略--

蘋果公司是一間質素很高的企業,品牌、技術、銷售網絡等,都反映企業長遠有競爭力,加上進一步擴大生態圈,以及發展新業務,企業前景正面。

由於現金流算是穩定,可以憑過往財務數據及大環境,去推算將來現金流,因此,中階至高階的投資者,可嘗試以現金流折現法作為估值,去衡量平與貴。至於一般的投資者,最簡單是利用市盈率進行估值,並以市銷率作輔助。

蘋果公司由於優質度甚高,因此,估值經常都處略貴水平,但仍是貴得有道理。

考慮蘋果質素及過往的估值指標,市盈率為合理水平20倍-30倍合理,25倍以下較有值博率,EV/EBITDA在14倍-24倍合理,市銷率約4倍-7倍合理。

蘋果現時市盈率約38倍,預測市盈率35倍,再考慮其他預測財務數據及估值,推算蘋果已去合理範圍頂部,甚至開始貴的水平,如果企業有一定增長力,就強處合理區,如果增長力減或人工智能附加值不如預測,這刻就貴了。

因此,這刻不宜大手,雖然這刻並不是最理想的投資時機,但如果無貨,又很想投資這股,勉強用小注分注都可以,對不懂估值、未能掌擇投資時機的投資者來說,以小注月供去長期收貨,都是一個可行的策略。

投資者買入這股後,可長期持有,就算有中短期波動也不用擔心,除非蘋果的核心質素有變,否則,若果只是一些中短期問題,例如中短期產品銷售、中短期供應鏈問題、中短期研發無突破,投資者不用理會,只需耐心持有等企業成長就得。

龔成課程【投資倍升股課程】:http://www.80shing.com/course.php