中芯國際的危與機

中芯國際集成電路製造有限公司

SEMICONDUCTOR MANUFACTURING INTERNATIONAL CORPORATION

.png)

【股價圖】

股票代號:0981(港股)/688981(A股)

市盈率:19倍

每股盈利:$0.86

業務類別:半導體

集團主席:劉訓峰

主要股東:中國信息通信科技集團有限公司(15.0%)

集團網址:http://www.smics.com

5年業績

年度:2019/2020/2021/2022/2023

收益(億美元):31.2/39.1/54.4/72.7/63.2

毛利(億美元):6.42/9.21/16.8/27.6/12.2

盈利(億美元):2.23/7.07/17.0/18.2/9.03

每股盈利(港幣):0.31/0.85/1.72/1.79/0.86

股本回報率:4.02/6.89/10.6/10.1/4.60

--企業簡介--

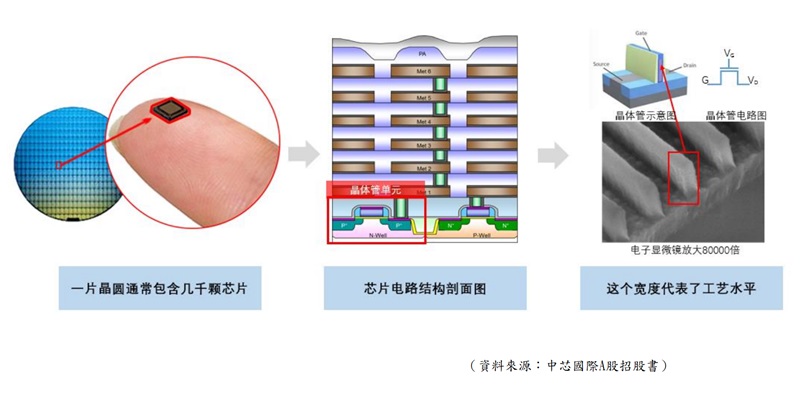

中芯國際是全球的大型集成電路晶圓代工企業,也是中國技術最先進、規模最大的晶圓代工企業。主要為客戶提供0.35微米至14納米多種技術節點、不同工藝平台的集成電路晶圓代工及配套服務,在晶圓上構建複雜精密的物理結構,實現客戶設計的電路圖形及功能。(1微米=千份之一毫米,1納米=百萬份之一毫米)。

當中技術應用於不同平台,可為客戶提供智能手機、智能家居、消費電子等不同終端應用領域的集成電路晶圓代工及配套服務。

--業務基本資料--

中芯國際質素不差,但不是最高質,主要由於技術問題。近年處於一個威脅與機遇並存的狀態,下文會慢慢解釋。

【圖1】--中芯國際生產基地及辦事處

.png)

【圖2】--中芯國際業務

中芯的經營模式為 Foundry 模式,又稱晶圓代工模式,專注為客戶在晶圓上製造積體電路,並提供相關的配套服務。

中芯是中國第一家實現14納米量產的積體電路晶圓代工企業,是中國最先進的水平,但與國際最先進的7納米甚至5納米仍有距離,數字愈細代表技術愈高,能在較細的面積上製造電路。國際行業的龍頭為台積電(美股:TSM)。

將中芯的收人貢獻按地區計算,中國佔6成以上、北美洲佔2成多、餘下為歐洲、亞洲。中芯有不同技術的晶圓,若按銷售分類,「0.18微米」及「55/65納米」的比例最高,各佔3成以上。

--行業結構與概念--

【圖3】--晶圓基本概念

根據市場調查報告,如果以純晶圓代計算,全球市場銷售額排名中,台灣的台積電占據市場主要地位,市佔率約6成,其次是美國GlobalFoundries Inc.(美股:GFS)(多年前由美國超微半導體(美股:AMD)分柝)、台灣的聯華電子。

大家如果有時間,可研究一下台積電、超微半導體這兩間企業,都是擁有高質素的企業,有關台積電的分析,我早前都有寫了另一篇分析文https://blog.80shing.com/index.php?route=blog/post&bpath=8&post_id=1080

至於中芯國際,質素雖然不及這兩間企業,但由於處於一個威脅及機遇並存的狀態,當市場過份看淡中芯時,投資值博率反而更高。

中芯國際居全球第四位,市佔率約半成,與台積電存在一定差距,主要是技術因素,同時台積電擁有較多高質素大客,無論毛利率及收入上都佔優。

雖然中芯在技術上未到最高,但不代表沒有客戶,只是客戶的類別不同,同樣享受著行業的高增長,特別是身處中國的中芯,面對中國的行業增長比全球為快,亦有自身的機遇。

--中國對中芯的機遇--

晶圓代工是高度技術密集,人材密集,資金密集的行業。晶圓代工的研發生產過程涉及材料學,化學,半導體物理,光學,微電子,量子力學等諸多學科,需要專業的技術團隊與強大的研發能力進行整合集成。簡單來說,就是要相當的技術才可進入行業,成為了入行門檻。

中芯的技術雖然未到全球最高水平,但始終在中國處最領先地位,並不是沒有優勢,中國其他競爭對手已很難威脅到中芯的地位,中芯無論是技術、規模、配套等都在中國排第一。

中國與美國近年在各領域上都有衝突與競爭,美國限制某些高技術出口到中國,令中國在部分技術較難進上美國。中國政府在2018年中美貿易戰後,更明白某些高技術不能太依靠別國,因此在政策上,偏向支持發展高技術行業,令某些技術能自給自足,晶圓行業正是。

中芯由於是中國裡行業最領先的企業,某程度可以說,承擔著技術進步、追上國際的重任,當中有較大的成長空間,同時中國在國策上會支持這企業(特別是這企業受到美國打壓)。

中國政府曾表示:「裝備製造業的晶片,相當於人的心臟。心臟不強,體量再大也不算強。要加快在晶片技術上實現重大突破,勇攀世界半導體存儲科技高峰」。可見,中國政府明白技術的重要性,以及逼切性,因此會加快發展相關技術,投入更多資源到行業,整個產業鏈都會有正面影響。

不過,中國在這方面的技術,與國際仍有一定的差距,並不是短期能追及。但這是否代表中芯無價值?不是。

中芯及行業會進步,就算未能追到國際水平,仍受著中國政策支持,並因此帶動行業增長,再加上技術進步令潛在生意與客戶增加,都令中芯處於一個增長狀態。簡單來說,就是中國政策會對行業支持及投入更多資源,就算未能追到國際最高水平,都會令中芯受惠。如果日後中國在這方面的技術有突破,對中芯的正面影響就更大,這點,正是中芯的機遇。

另一個中芯的增長力,來自中國。中國自2000年代起,晶圓產業需求持續增長,平均複息增長約2成,增速高於全球,就算在2019年,全球出現了行業下跌週期,中國仍出現了增長狀態。

中國的行業發展起步較遲,但由於追趕及實際需求,令增長速度比全球更快,相信這情況會持續,始終全球及中國對晶圓的需求仍然很大。就算中芯的水平未能到國際最高級別,但其現有技術的應用已經是十分廣泛,加上中國政府會鼓勵行業企業多採用中國產品,都令中芯處於增長的跑道。

--行業增長動力--

中芯除了身處中國擁有機遇外,行業本身的發展同樣帶動增長。

人工智能、物聯網等應用,帶動芯片需求量,現時全球晶圓代工的需求持續,客戶需求在增長,但產能的擴充速度跟不上。

晶圓產業是整個資訊產業的基礎,涉及計算機、家用電器、數碼電子、電氣、通信、交通、醫療、航空航天等幾乎所有電子設備領域。近年,行業應用隨著科技進步不斷延展,5G、物聯網、人工智慧、智能駕駛、雲計算、大數據、機器人、無人機等新興領域蓬勃發展,為行業帶來新的機遇,需求持續。

電動車、智能車、自動駕駛,同樣是另一增長動力。可見,除了一般電子產品對行業帶來增長外,新產品同樣是行業增長動力,令現時全球都處晶圓產能不足的情況。

--美國管制因素--

中芯面對的危機,其中一個來源是美國各種管制等因素,是不利因素,也有可能是機遇。

自2018年中美貿易戰開始,美國對行業都有不同的限制措拖,例如以國家安全為理由限制中國部分產品的出品,又或擔心中國取得某些高技術,而限制中國企業得到某些技術與設備等。2020年,美國商務部以保護美國國家安全和外交利益為由,將中芯國際及部分子公司和一聯營公司列入「實體清單」。

被列入「實體清單」後,根據美國《出口管制條例》的規定,美國供應商須獲得美國商務部的出口許可才能向中芯供應受《出口管制條例》所管轄的物項。對專用於生產10納米及以下技術節點(包括極紫外線技術)的項目,美國商務部會採取「推定拒絕」的審批政策進行審核。

2021年,美國頒布了一項行政命令 ,限制美國人士投資「中國軍工複合體企業」,美國人士對中芯發行的有價證券及其相關衍生品的交易受到限制。這事件影響了中芯的融資能力,對企業發展略有影響,不過,由於中芯仍有不同的融資方法,特別是已在中國內地及香港上市,對中芯的影響,並不是核心性。

反而,美國限制高技術出口到中芯,影響較大。同時,擁有全球最高技術的荷蘭光刻機企業ASML,可能是跟隨美國原故,暫時停止部分技術出口到中國(主要是最高技術的極紫外線技術),令中國及中芯,在技術上無法達到國際最頂尖水平。

相關因素,對中芯的業績及發展,的確帶來了不確定性,雖然中芯管理層表示,已經與美國政府進行溝通,並視情況採取一切可行措施,積極尋求解決方案,但相信中美視這是科技角力的領域,因此美國未必會輕易放寬技術。

這是一個不利因素,限制了中芯的發展,企業質素也不能給予太高,股價從2020年高位回落一半,正是反映當中的負面因素,反而投資者已掌握了相關負面因素,明白企業的定位及限制,同時分析中芯的潛在機遇,並不是無投資值博率。

業務方面,會對中芯造成中短期的不利影響,因為限制了某些設備、原材料等供應,但長遠來說,管理層表示能調整策略及適應,因此部分影響並非不能解決,分析美國2020年限制出口後中芯的業績,又不是差,業務仍有增長,主要原因是中國及行業本身的帶動。不過,長遠的技術發展的確會受到限制。

雖說美國管制因素對中芯是一個負面因素,但不是完全無機遇。因為中國政府更加明白,外國對高技術出口到中國的管制比過往大,如果中國想產業能持續發展及達到國際水平,唯一的方法就是「加強自主研發的速度」,相信中國政府會比過往更大力度去支持行業的發展,正如之前所說,對中芯是一個潛在機遇。

--企業發展及綜合分析--

綜合來說,企業都算有質素,但不是最高質,始終技術與國際頂尖有距離,加上美國對這企業及行業進行限制,不知日後會否有更嚴厲的措施,投資者要明白潛在風險及相關不利因素。

至於企業正面因素,主要包括:

--中國政策的支持

--整個行業的增長

--晶圓代工市場需求大

--晶圓應用愈來愈廣泛

--中國需求及增長較其他地區高

--中芯都有一定技術

--中芯在中國處領導地位

--中芯不斷投入資金擴展

中芯在技術上處中國領先,雖然未到國際最頂尖水平,但現時技術的應用領域已很廣泛,都有一定的市場,當行業增長就能受惠。

全球晶圓需求很大,中芯這類代工企業出現供不應求情況,生意與賺錢能力都有望提高。中芯近年正大舉投資發展,根據中芯年報顯示,購建固定資產、無形資產和其他長期資產,每年都超過十多億美元(逾$100億港幣)。

可見,管理層認為現時中芯面對機遇,正不斷投資去擴充產能,提高技術,進行研發,除了想把握大環境增長外,都想技術更進一步。因此,企業長遠仍有發展力。

--最新業務情況--

.png)

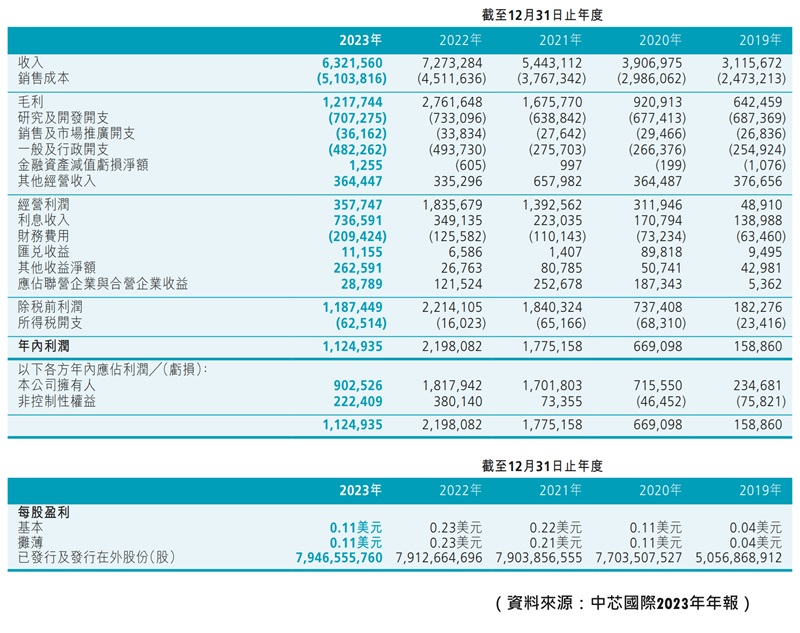

【圖4】--中芯財務數據

【圖5】--中芯財務數據

大家從財務數據可見,這企業的生意與盈利都有長,2022營業額創新高,不過,當中在部分是預支了需求,到了2023年,市場及這企業的業務都出現回落情況。

這企業2023年業務情況,營業額回落兩成,盈利更下跌幅度更大,管理層解釋,主要受以下原因影響:

全球消費動力持續疲軟,智能手機、個人電腦等下游市場的銷售量呈明顯收縮,再加上2022年產業鏈的過度囤貨和需求透支,以及受地緣貿易關係緊張等因素的影響,影響了行業需求。

因此,相信中短期的業務表現未必強,同時令股價有點波動,但長遠來說,行業總有需求,加上企業有質素,因此這企業仍有長線投資的價值。

--投資策略--

估值方面,投資者可運用市盈率及企業價值倍數(EV/EBITDA)去配合估值,現時市盈率處19倍,考慮最新盈利情況,以及推算之後的情況,推算預測市盈率為28倍。大終在合理區的中間。

由於這股的股價都波動,因此投資時,應該以分注模式進行,但要留意,企業始終質素不是最高級別,因此一開始要預設總投資金額,不建議太過多,投資適量金額就可以。

買入後可長線投資,企業因行業與中國政策因素帶動增長,同時若中國或這企業在技術上有突破時,就是這企業的潛力所在,投資者同時博取這情況發生的可能。

(本人為證券業持牌人士,未持有上述股票。上述文章只是企業分析,並不構成任何投資邀約,投資者在投資前,請自行花時間研究企業,才決定是否適合自己。)

龔成課程【投資倍升股課程】:http://www.80shing.com/course.php