行業龍頭貝殼,打破中國行業模式

貝殼控股有限公司

KE HOLDINGS INC.

股票代號:2423(港股)/BEKE(美股)

業務類別:地產相關

集團主席:彭永東

市值:$1600億

預測市盈率:20倍

主要股東:Propitious Global Holdings Limited(24.4%)

集團網址:http://investors.ke.com

5年業績

年度:2018/2019/2020/2021/2022

收益(億人民幣):286/460/705/808/607

毛利(億人民幣):68.7/113/169/158/138

盈利(億人民幣):-23.9/-21.8/27.8/-5.24/-13.9

每股盈利(港幣):--/-3.29/0.38/-0.18/-0.39

毛利率:24.0/24.4/23.9/19.6/22.7

--企業簡介--

貝殼控股(貝殼)是中國的線上線下一體化地產交易平台,建立了行業新的營運模式,為消費者提供二手樓及新樓交易、物業租賃、家裝家居等服務。

旗下品牌「鏈家」於2001年成立,是中國大型的地產經紀公司,擁有龐大的實體店及地產經紀團隊,配合「貝殼」的線上平台,成為一體化地產交易平台,是中國地產經紀行業的龍頭。貝殼同時在香港及美國上市,每1股美國存託股份(ADS)代表3股A類普通股。

--基本資料--

貝殼利用線上加線下模式經營,產生了一體化的經營模式,與一般地產經紀公司擁有的網上平台不同,貝殼擁有的平台是一個開放式的平台,有大量其他品牌的地產經紀公司參與,而一般地產經紀公司擁有的網上平台,只提供自家的樓盤進行交易。

貝殼利用龐大的平台網絡,每年完成數百萬筆物業交易,根據調查機構灼識諮詢報告,按總交易額計算,貝殼是中國最大的地產交易平台,同時也躋身全球前三大。

企業的業務增長快速,不過財務數據變化較大,未有穩定的盈利,加上之前的疫情、中國樓市波動,以及資產減值等因素,令企業部分年份出現虧損。但如果以經營活動現金流計算,近年不少年份都有正數的。

--業務模式--

貝殼的收入主要來自地產買賣的佣金,提供了一個平台,這個平台結合了網上與線下,以一體化模式運作,比起其他網上地產平台,貝殼除了有線下業務,更為平台參與者制定了標準,以及全新的利益分配模式,這模式對整個中國經紀行業有很大的影響,同時為這企業產生了獨有優勢。

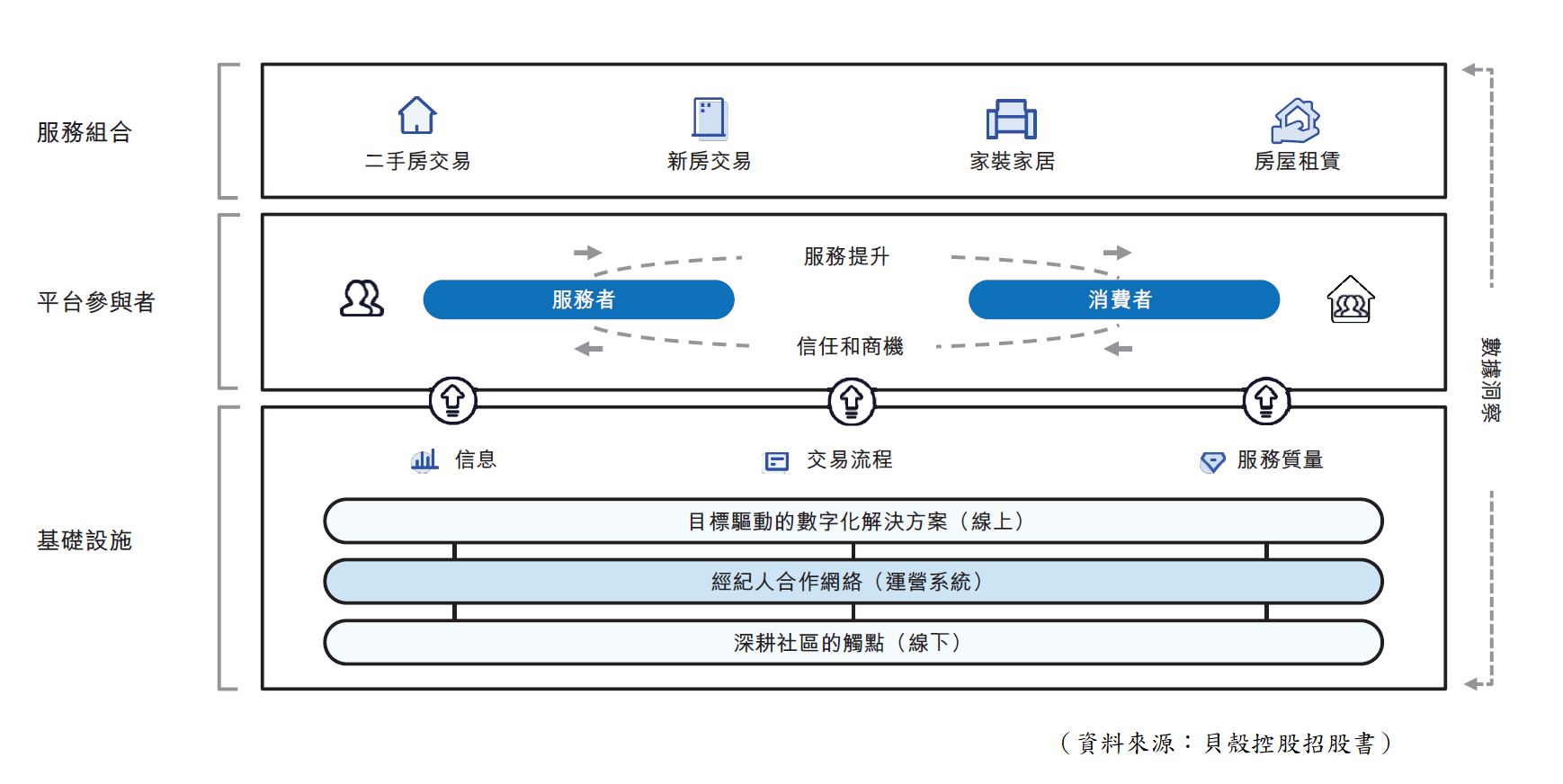

【圖1】--貝殼平台的組成

貝殼的平台,主要為3類參與者提供服務:

1)為買家賣家提供服務。貝殼為買樓及租樓人士,提供全面的服務,包括一二手樓買賣及租賃有關的經紀服務,以及家居等服務。

2)為地產經紀提供服務。貝殼對所有加入平台的地產經紀品牌、門店及經紀人開放,向他門提供「平台服務」及「品牌服務」。平台服務,就經紀提供的服務設定佣金分配,並以合作方式使用貝殼的基礎設施如技術、培訓、簽約及交易服務等。至於品牌服務,則讓小型經紀門店能夠加入知名經紀品牌。

3)為地產發展商提供服務。貝殼向地產發商提供銷售及營銷解決方案,包括經紀服務、銷售策劃、接待服務、在線營銷等,利用貝殼平台及銷售網絡,為新樓項目提供理想的銷售渠道。

--地產經紀行業發展正面--

中國的地產經紀行業高度分散,中國約有200萬名經紀人,數十萬間經紀行,當中以地方性的中小型經紀行為主。行業發展方面,通過經紀完成的地產交易及租賃,交易額從2014年的3.2萬億,增長到2020年代的超過10萬億,呈中高速增長。由於高增長加上行業高度分散,令行業產生了不少核心問題,同時為貝殼創造機遇(這點之後會再講述)。

雖然中短期的中國樓市及成交,都會有波動,但以長遠計,地產經紀行業發展仍是正面的,除了對物業有剛性需求外,持續城鎮化及不斷增加的流動人口,都令成交長遠增長的原因。

2021年中國城鎮化率為64.7%,調查機構預計到2030年將提升至72.5%,從而帶來1.24億新增城市人口,並由此增加5,000萬套新增住宅需求。在中國政府的政策中,表明城鎮化的重要性,幫助農業轉移人口融人城市,這是發展大方向。

城鎮化因素令買樓需求增長,對經紀行業正面,同時,這因素對經紀行業在一手樓的角色重要性增加。

因為當更多農村人口遷入城市,城市要持續發展,但城市中心土地有限,就會令更多新樓項目處位置較偏遠,地產開發商就更傾向於聘請經紀服務者去協助銷售,因為其擁有更廣泛的銷售網絡。

例如分析近年數據,經紀在新樓的交易發揮的角色正增加,中國新樓的平均經紀佣金率,由2014年的1.9%,增至近年的2.4%,反映地產商更願意多付佣金,認為與經紀合作能達到更好的銷售效果。

--行業結構問題--

中國的地產經紀行業存有不少問題,例如物業價格訊息不準確、重複或假盤源,種種問題令買家對地產經紀缺乏信任,經常在一次交易中聘請多個經紀,浪費了行業資源。

同時,賣家亦會聯繫多家經紀行及多名經紀,買家及賣家在整個交易過程中,周旋多個經紀,令買家、賣家、經紀行、經紀,都浪費了大量資源。

由於無法保證其經濟利益,經紀行及經紀都不願意分享全部訊息及資源,增加了買賣方及經紀之間的不信任。同時,行業的質素參次,中國地產經紀人行業經驗的中位數,約為2年,遠比其他國家為少。正因為假訊息、經紀不願分享全部資訊、行業質素參次,成為行業結構上的問題,同時令彼此間缺乏互信。

在傳統的行業模式下,最後能完成物業交易的經紀能得到所有佣金,其他經紀無任何得益,使經紀之間較難合作,同時不願意與其經紀分享資源及訊息。加上經紀間的互相競爭,令到行業出現調低佣金、搶客等行為。無論對行業資源的運用,以及買家賣家得到資訊方面,都無好處。

--貝殼機遇,建立全新經營模式--

正因為行業的核心問題,影響了行業的服務質量,並導致彼此缺互信,而貝殼建立一個完善的平台,同時建立一套新的行業制度,成為這企業的獨特性及優勢。

貝殼的運作模式是將線上線下一體化,為行為提供一個平台,貝殼建立了經紀人合作制度系統(ACN系統),建立了一個完善的平台系統,為貝殼最核心、最有價值的地方,更改變了行業的制度。貝殼的ACN系統有以下特點:

1)促進服務者之間的信息和資源共享。

2)新制度令經紀行、經紀利益重新分配。

3)為經紀行、經紀人等,建立一套合作機制。

貝殼ACN系統,建立了行業新的制度,當中的優勢是共赢的文化。

--貝殼ACN系統--

【圖2】--ACN系統運作交易流程

加入貝殼ACN系統的經紀行及經紀,都要遵守當中的制度、合作模式、利益分配模式,甚至被評分。同時,每一個樓盤都要按制度進行驗證,以確保每一個樓盤資料真實。

這套制度解決了行業的核心問題,產生了以下優勢:

--訊息更真確

--交易流程標準化

--提高運作效率,為買方、賣方、經紀節省時間

--大幅提高買賣相方對行業的信心

--共享訊息

--經紀人更加合作

--建立跨品牌合作模式

--行業資源更有效運用

貝殼用了超過10年時間,發展及優化ACN系統,成功建立了一套透明及共赢的文化,有效激勵經紀人共享訊息和資源,ACN系統制定了一套新協議和操作,去劃分角色,通過重新的佣金分配機制,去界定經紀人的權利和義務。

ACN系統將整個物業交易過程劃分多個環節,並允許經紀人合作,從而為經紀人參與和賺取佣金創造更多機會,提升了交易效率、資訊交流等。

簡單來說,傳統地產經紀的模式,就是最終完成交易的經紀行及經紀,將得到全部佣金,在貝殼平台的制度下,將整個交易過程劃分成多個環節,佣金並不是由最終成交的該名經紀全部取得,而是按照機制,分配給在交易過程中,有貢獻的各個經紀人。

多個經紀人以不同的角色去參考一筆交易,按當中制度去分享利潤,打破了過往有你無我,資訊不流通、搶客等行業不良問題,成功創造了更多跨經紀行的合作,多名經紀人的合作。貝殼這套新制度,解決了上述所講的行業結構問題,提高了行業的效率及可信度,成為了貝殼很有價值的資產。

--貝殼在科技上的優勢--

貝殼ACN系統結合線上線下運作,現時科技不斷進步,令平台的功能不斷增加,優勢愈來愈強。

貝殼網上系統提供虛擬實境(VR)技術,提供3D睇樓體驗,以及與經紀人的實時互動,加快了客戶的决策流程,增強了經紀人的效率及服務範圍。

貝殼的VR睇樓平台,每年的觀看量超過十億次,隨著技術不斷進步,消費者對新科技認識增加,平台愈來愈受歡迎,對買家、賣家、經紀的作用更大。貝殼每年投資在研發費用超過數十億,遠超同行,持續領先的技術及資金投入,成為了企業的護城河。

貝殼最大的優勢,並不單單是網上平台、網上睇樓、網上找樓盤,而是一個全面的線上線下平台,擁有強大網上系統,同時有龐大的分店及經紀網絡,以及全新的制度,為中國地產經紀行業建立新模式,是一體化的系統,貝殼現時已成為全中國最大的物業交易平台。

加上貝殼持續投資大量資金,開發人工智能及各種技術,令買賣相方更有效率尋找適合的交易對象,經紀效率提高,達至三贏效果。

--創造王者的優勢--

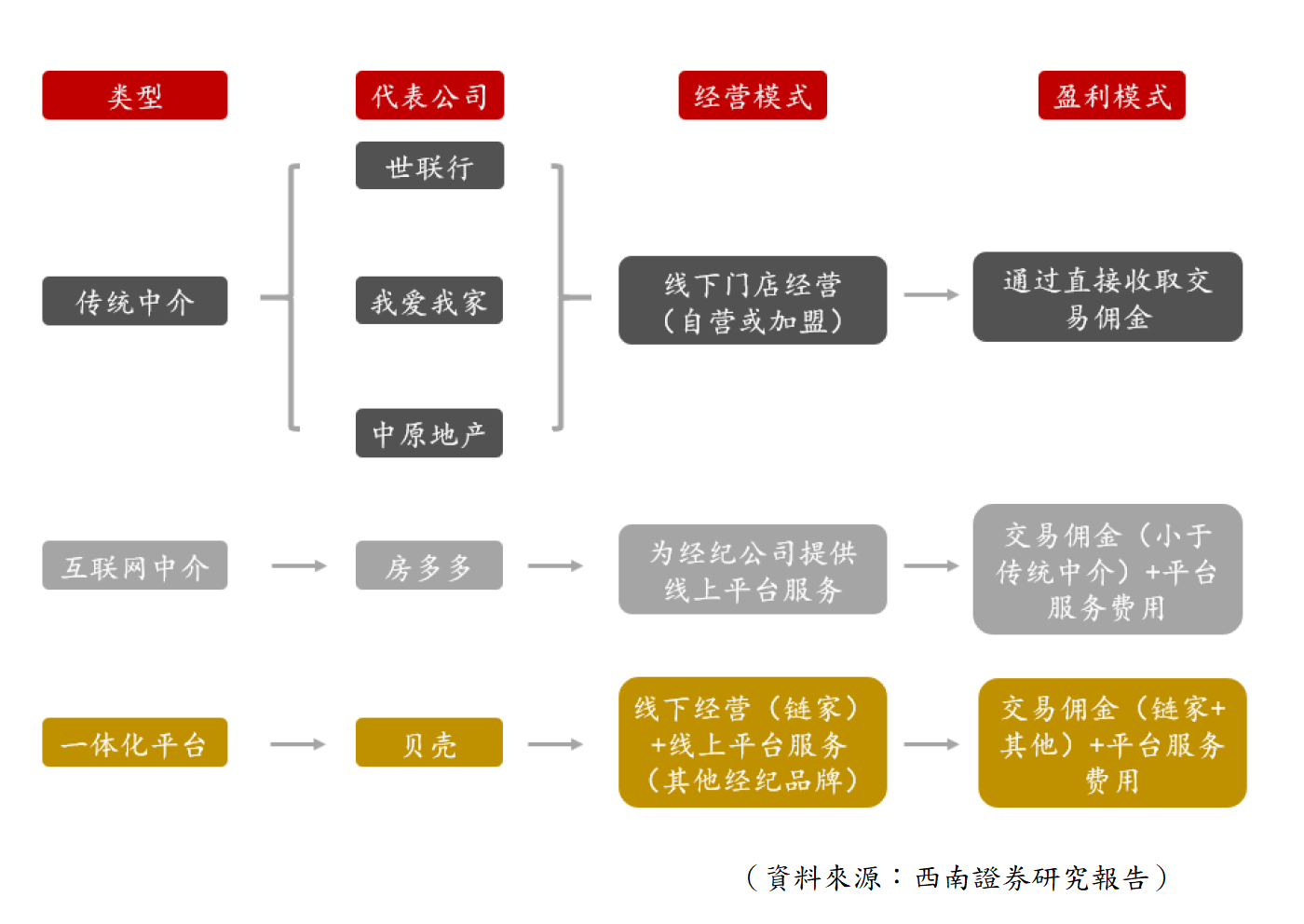

【圖3】--中國地產經紀行業結構

行業的三種模式,傳統中介成本較高,要擴張亦要一定的資本及時間;至於網上平台,買家對其信心度不足,;一體化平台獨特性強,但卻最難建立,但如果成功建立,就能擁有一定的保護壁壘及優勢。

貝殼是中國地產經紀行業的龍頭,最大的優勢是「一體化平台」,以及為行業設定全新的制度,是中國行業裡唯一一間以一體化平台運作的企業。有上過股票班的學員,課堂裡提及,在特質類優質股中,其中一類是「效率型企業」,將會在行業中產生一定的優勢,不斷搶佔行業市佔率,是典型的潛力股,貝殼正是這類。

貝殼能夠將樓盤及經紀人的資訊更真確及資料標準化,幫助買家賣家進行決策。根據調查機構灼識諮詢報告,經過驗證確保資料正確的物業,貝殼平台提供的盤源數目在中國排第一。真實資訊及樓盤,加上盤源最多,都成為這企業的優勢。

此外,相比單次核實,貝殼採用一套自動循環驗證系統,對物業數十項關鍵指標進行跟蹤、監測和分析,在整個交易過程,減低假資料的可能。同時,平台建立了經紀人的評分制度,對經紀人的業績、服務進行量化,提高了透明度,更會影響經紀人的得益。

--前景--

由於貝殼建立了一個很有價值的平台及新制度,並利用線上線下一體化模式運作,比中國行業裡其他對手,都擁有優勢,長遠將會搶佔更多的市佔率。由於中國行業存有之前所講的結構問題,但貝殼能有效解決問題,將會令買家及賣家更有信心,同時吸引更多經紀行及經紀加入當中的平台,其品牌、網絡只會愈來愈強。

雖然中國地產行業中短期會波動,但在城鎮化的前題下,長遠的地產經紀行業發展仍是正面,貝殼的業務將會持續發展,前景正面。

貝殼管理層表示,將會利用收購作為發展業務的其中一個戰略,例如收購線下業務,這企業過去曾經對上海、成都、深圳、南昌等城市的地產經紀品牌進行戰略收購。

由於貝殼是以平台作為核心,雖然是線上加線下業務,但比傳統經紀企業,算是輕資產企業,當行業處較快增長時,貝殼將更快把握到市場機遇,發展更快。

--風險因素--

第一,業務模式與財務數據風險。貝殼是行業裡唯一一間以平台一體化模式去經營的企業,業務模式較新,過往處虧損狀態,到2020年開始才有盈利,但由於疫情及中國樓市波動等因素,令之後盈利變化大,再度出現虧損,財務數據不穩始終成為企業風險。不過,這企業過往的現金流不算差,因此財務數據方面未到負面的狀態,只是處於不穩階段。

第二,中國樓市風險。中國樓市潛在的波動,成交的變化,都會對經紀行業產生一定的影響,如果樓市出現長期低迷,市民對置業的信心大減,行業將會處於寒冬期,相關企業的盈利將大減,企業股價都會較弱。

第三,中國政府的政策風險。中國對樓市的政策、對經紀行業的政策,都有機會對這企業造成影響,由於貝殼的經營模式在行業裡較為獨特,如果出現一些針對這模式的政策,就會對貝殼造成不利影響。投資者要明白相關風險。

--近期情況--

雖然近期中國內房負債問題,影響了中國整個地產行業,但這企業在早前公布的2023年中期業績裡,業績不差,並無受行業負債因素影響。因為貝殼並不是發展商,是經紀,最重要是樓市有成交。

這企業2023年中期的營業額為398億人民幣,比上年同期增加5成,同時能夠轉虧為盈,盈利達到40億人民幣,成績不差。

投資者在分析這企業時,應該將分析點放在長期,行業的長遠發展,這企業擁有的長期優勢等,同時要明白短期有機會因中國地產市場成交令股價較波動。

--企業估值--

行業利用市盈率作估值都有參考價值,但由於這企業的經營模式較獨特,因此投資者要進行調整。較大型的傳統地產經紀企業如CBRE Group(美股:CBRE),市盈率大約處12倍-22倍,香港的美聯集團(港股:1200),就算只計算較理想的經營環境數據,市盈率仍不足10倍。

貝殼過往未有盈利,現時盈利代表性只是一般,投資者可以用企業較為成熟的時期,例如2024年、2025年的盈利作估值基礎,會較有代表性。

分析企業的營業額增長,成本等因素,2025年盈利有望達至55億-90億人民幣,考慮行業情況及企業獨特性,推算貝殼合理市盈率為20倍-30倍。企業估值為1100億-2700億人民幣,投資者再進行折現,才能知當刻的企業價值及平貴度。另外,由於預測因素存有一定的不確定性,因此投資者可以因應最新的行業及企業情況,調整估值。

另外,投資者可同時以市銷率作為參考,行業較為成熟的企業如CBRE Group,市銷率約處0.8-1.5,貝殼獨特性較強,業務增長較快,可給予較高市銷率,大約處1.5-2.8可視為合理區域,但投資者要留意,市銷率本身的估值基礎不算十分完整,因此投資者不能單獨用市銷率,要同時配合其他估值方法運用,立體分析。

--投資策略--

貝殼控股業務有獨特性,比同行有一定的優勢,賺錢能力不差,加上行業仍有增長力,因此企業有一定的優質度,前景正面。

但由於存有上述所講的風險,加上財務數據未算穩定令估值不確定性大,只要市場看法改變,股價上落就大,這是當中的風險。

企業有長線投資的價值,但都要控制好注碼,投資時要以分注的策略進行,因為潛在股價都可以很波動,因此,不建議在貴的價位投資。

利用中期業績以及行業環境推算,預測市盈率約為20倍,再加上其他估值指標,推算這企業現價處合理區較下部水平。

投資者買入後宜長線持有,企業擁有優勢將會搶佔更多市佔率,加上管理層在戰略上仍將企業以增長模式進行進行,因此投資者宜耐心持有,等更大的收成。由於企業估值變化較大,如果投資者未能掌握估值,亦可考慮運用「升一倍,賣一半」的投資策略進行。

(本人為證券業持牌人士,未持有上述股票。上述文章只是企業分析,並不構成任何投資邀約,投資者在投資前,請自行花時間研究企業,才決定是否適合自己。)

龔成課程【投資倍升股課程】:http://www.80shing.com/course.php