擁強大品牌的可樂

The Coca-Cola Company

股票代號︰KO

市盈率:25倍

每股盈利:$2.26

業務類別︰飲品生產

行政總裁︰James Robert Quincey

主要股東︰巴菲特(9.25%)

集團網址︰https://www.coca-cola.com

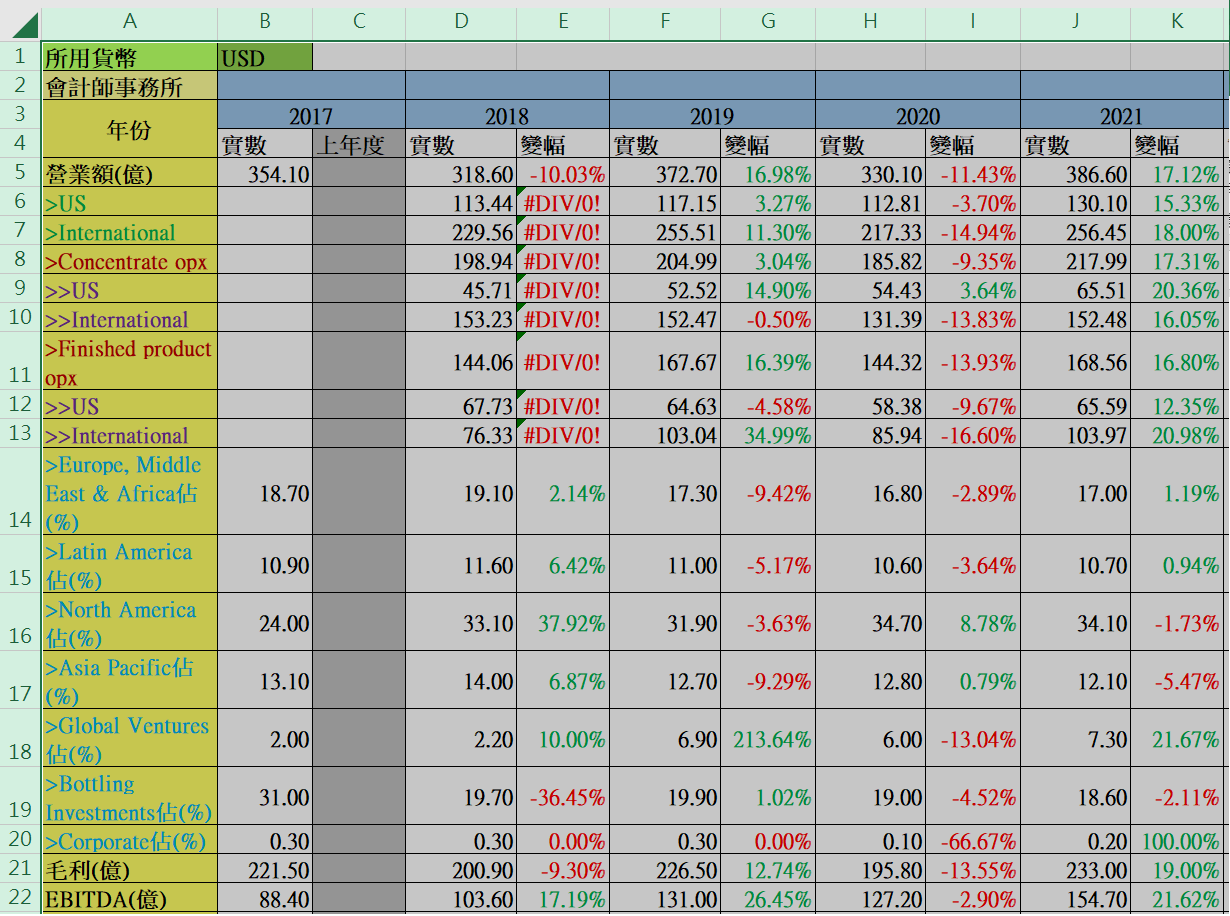

5年業績︰2017/2018/2019/2020/2021

收益(億美元)︰354/319/373/330/387

毛利(億美元)︰222/201/227/196/233

盈利(億美元)︰12.5/64.3/89.2/77.5/97.7

每股盈利(美元)︰0.29/1.51/2.09/1.80/2.26

每股派息(美元)︰1.48/1.56/1.60/1.64/1.68

派息比率(%)︰140/211/84.6/84.5/82.3

ROE︰6.22/37.8/49.6/40.5/46.2

--企業簡介--

可口可樂公司始於1886年,至今已成為大眾耳熟能詳的品牌。集團定位是綜合飲品企業,透過高知名度的商標,將產品銷售至全球200多個國家。

現時6大非酒精碳酸飲品品牌當中,集團就佔據其中5個,包括可口可樂、雪碧、芬達、健怡可樂和零糖可口可樂。

全球消費者每日消費近630億份飲品,當中帶有可口可樂擁有或許可使用商標的飲品,就佔據21億份,可見集團在行內具有領先地位。

--業務基本資料--

【圖1】--可口可樂基礎業務

【圖2】--集團品牌

現時公司旗下品牌組合,包括可口可樂、雪碧、芬達和其他碳酸類飲品。

除了主力的碳酸飲品系列,集團還提供補水、運動、咖啡/茶、果汁、營養飲品、乳製品和植物性等飲品類別。較知名的非碳酸飲品品牌包括Dasani、Smartwater、維他命水、Costa、美粒果等。

以銷售量計,碳酸飲品和可口可樂品牌佔比分別高達7成和5成,是業務中重要部份。

可口可樂公司將生產和銷售部份濃縮飲品、糖漿和完成品的工作,授權予全球的200多個合作伙伴。透過它們分銷至超市、餐廳、電影院、便利店等客戶手中。

【圖3】--可口可樂營運流程

--盈利上升 + 派息穩定--

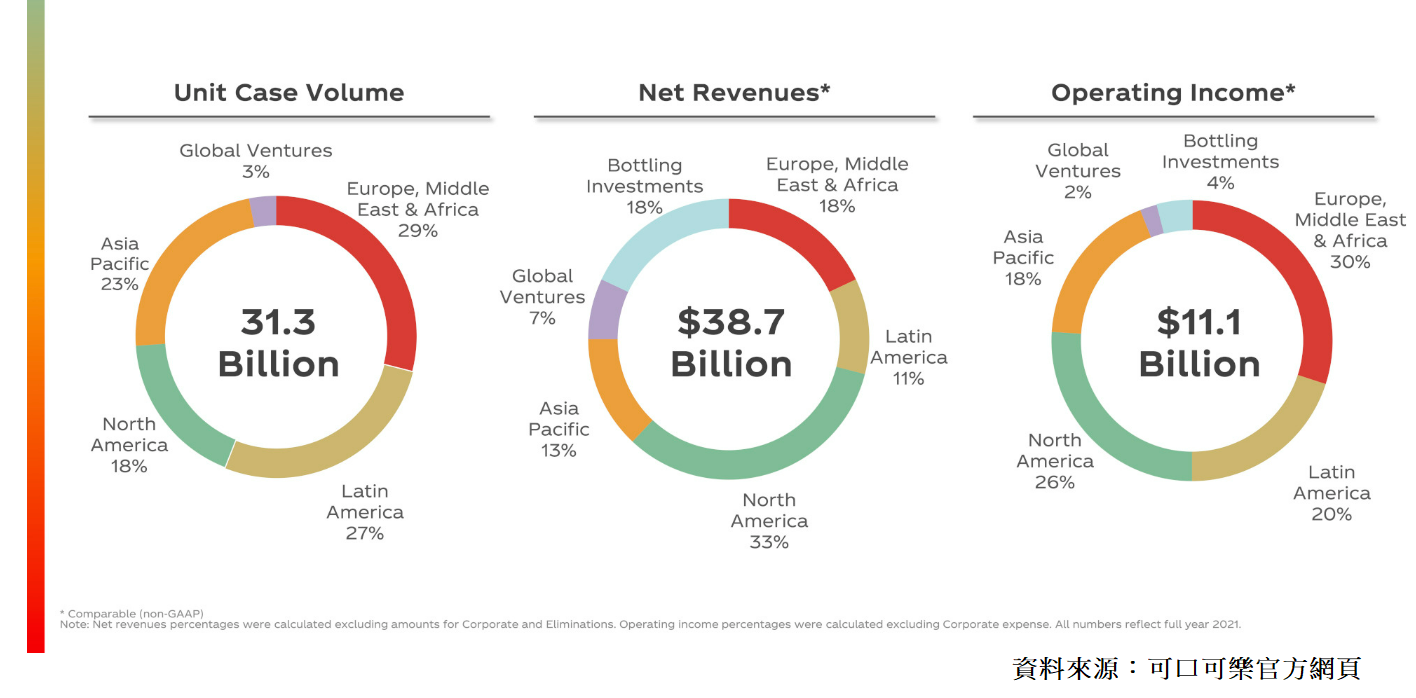

從下圖可見,集團收入1/3來自美國,其餘為海外業務部份,北美地區佔收入比重不輕,但2021年經營利潤率只有約26%,相比其他地區平均50-60%,賺錢能力明顯較弱。

2012年,受到全球健康主意抬頭所影響,令以碳酸飲品為主業的可口可樂,營收由2012年起一直下滑,毛利率也只能勉強守住60%水平。

雖然營收受挫,但集團受惠於營運效益提升,純利率由2012年18.8%,上升至2021年25.27%。令集團在整體營收表現較弱的情況下,純利得以保持增長。

【圖4】--2021財年可口可樂盈利分布圖

為了長遠保持市場優勢,集團對產品組合進行優化,期望更專注於推動Total Beverage Company戰略,以支持長期增長目標。集團將現有產品組合從400個主品牌,大幅精簡至200個,希望品牌團隊能更集中發展資源。

同時間,集團加強多元化的飲品策略,引入更多健康產品,以分散風險。近年,碳酸飲品倒退的不利因素已漸漸被消化,營業額開始漸漸重拾升軌。

雖然集團純利增速不高,但2017至2021年間,自由現金流大增1倍,代表集團要保持業務優勢,不用額外投入太多資源,這一點是值得加分。再加上,集團已有一定規模,不需要像初創企業般投入大量資金作發展。

因此,集團能有足夠空間,去維持高派息比率政策。過往派息比率,平均達8成以上。至2021財年計,集團已連續60年提升派息金額,是一個很難得的紀錄。證明集團營運能力和業務穩定性,都是經得起歲月考驗。

--市場大敵︰百事公司--

百事一直被視為可口可樂的宿敵,其實百事業務較可口可樂複雜,百事現時營業額比可口可樂高一倍,但並不代表百事在飲品業比可口可樂優勝。只是百事行多元化路線,除了飲品銷售外,更進註食品市場,一些較知名品牌如桂格、Lays薯片等,都是百事旗下產物。

進行分析時,我們集中以飲品類數據作比較。北美地區經營利潤率,可口可樂大致20-30%(其他地區50-60%)。而百事在北美地區,飲品經營利潤率只有不足10%。相比之下,飲品業務的賺錢能力高下立見。

就算以整體業務的純利率比較,集團平均20-25%。而百事公司,約在10%上下浮沉,可見整體賺錢能力上,可口可樂集團同樣佔有優勢。

根據Information Resources的數據,2021年百事和可口可樂分別佔美國液體提神飲料類別的約22%和19%市佔。但可口可樂作的非酒精碳酸飲品,在美國以外的市場中,佔有較有利地位。

暫時所見,這2間飲品巨頭,在業界地位相信長遠不會有太大轉變,考慮到企業整體質素,和近年業務上的成績,可口可樂的投資價值會較為勝一籌。

--飲品業發展空間--

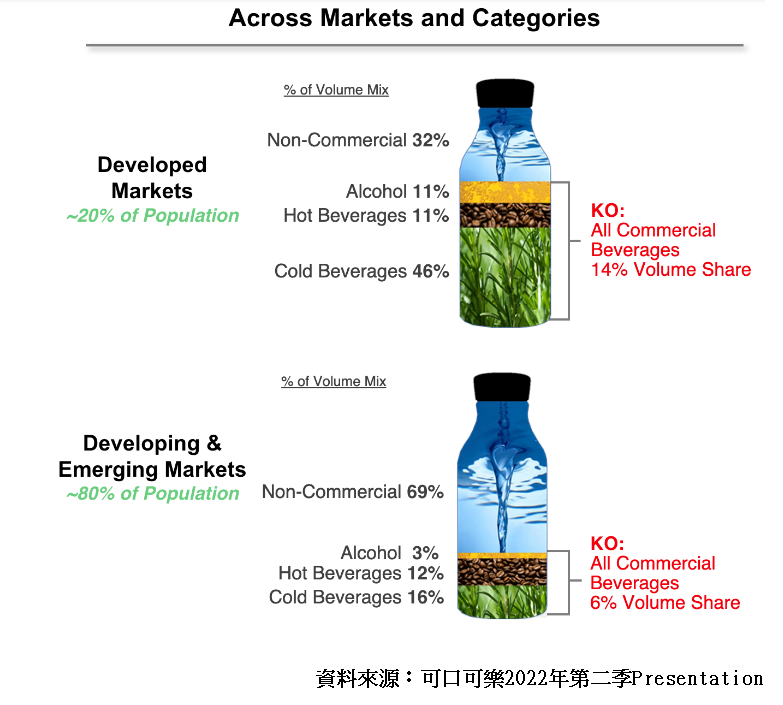

【圖5】--全球飲品商業化狀況

發達國家市場方面,商業化飲品約佔整體飲品量近7成。集團於冷熱非酒精飲品中,就佔去其中14%的銷量,市佔比例不輕。

而發展中和新興國家方面,雖然被商業化的飲品只佔不足3成,比重不到發達國家的一半。但這些地區人口基數巨大,佔全球總人口近8成(約60億人),故市場增長潛力不能忽視。

可口可樂給投資者印象,已經是一間成熟和平穩型的企業,很多人擔心業務會放緩。但從大環境的數據中,我們可以看到不論是已發展或發展中國家,依然存在不少可整合和增長空間。

特別是發展中國家,人口和消費能力持續增長,有力成為集團未來成長的土壤。以現時集團品牌和營運能力,長線要從市場中爭取更多份額,相信是有能力做到。

--綜合分析--

【圖6】--集團財務數據

【圖7】--行業SWOT資料

【圖8】--集團分析

2020-2022年間,全球因戰爭、疫情等因素,導致通漲大幅上升。在原材料、人力、物流成本出現波動和全球經濟下行情況下,集團營業額和盈利未見有跟隨整體經濟一般,出現明顯放緩。可見集團產品需求彈性不高(較近似生活必需品),故有一定抗跌力。

集團現時已有一定規模,故不要預期收入會出現突破性增長。不過,集團表示有信心,長線可以推動營收和經營利潤達至4-6%和6-8%增長,從而帶動每股盈利和自由現金流,出現一個理想升幅。

集團業務表面雖然穩定,但都存在風險。而這個風險,未必源自主要對手百事,更大機會是來自消費者對健康的睇法。

碳酸飲品和可口可樂品牌佔銷售量,分別佔近7成和5成,是一個相當高比重,人們對健康日益注重,碳酸飲品需求預期會放緩。未來若不能將更多業務比重,轉移至其他飲品,集團收入穩定性或受影響,是投資者需要注意的地方。

--投資策略--

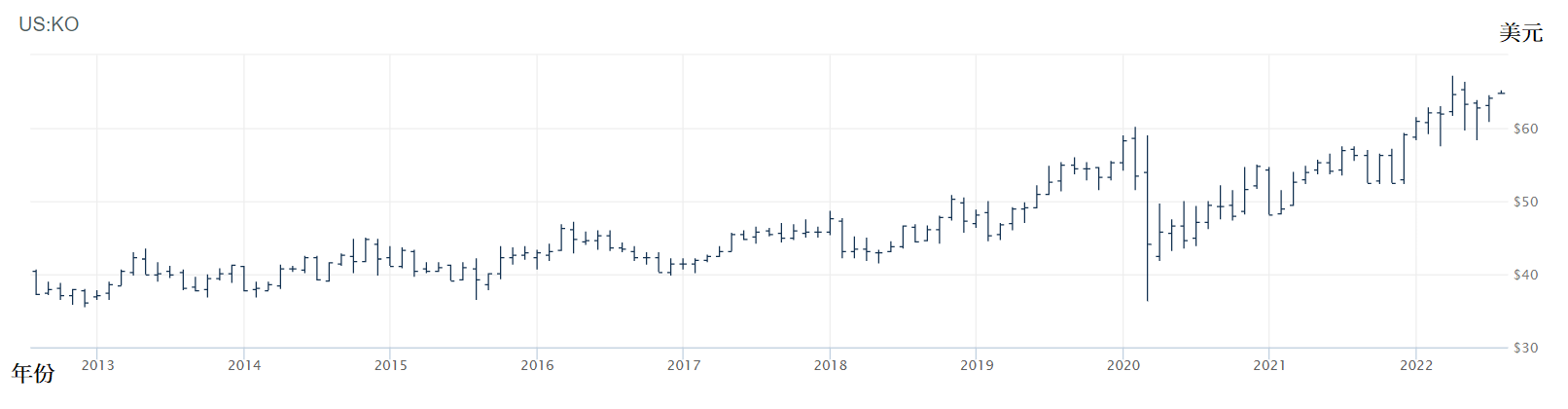

過去10年,集團股價算是平穩,由$40慢慢上移至$60水平,增幅不算太高。但若以2012年約$35,升至2021年高位逾$65計算(連同10年派息獲利計),按年增長有近1成。就算扣除30%美股股息稅,都有近9%增長。以一隻偏向收息型的股票,整體回報算是不錯。

集團能經得起不同經濟周期的考驗,一直能保持成長力和高派息政策,預期未來優勢可以保持。

投資這隻股票目標,主要是賺取穩定升值和收息,此股較適合偏向中年,或投資取態較保守人士。以分注或月供模式慢慢儲貨,並作長線持有就可以,現價處合理水平。

(本人為證券業持牌人士,未持有上述股票。上述文章只是企業分析,並不構成任何投資邀約,投資者在投資前,請自行花時間研究企業,才決定是否適合自己。)

龔成課程【投資倍升股課程】:http://www.80shing.com/course.php