長遠正面的舜宇光學

舜宇光學科技(集團)有限公司

SUNNY OPTICAL TECHNOLOGY (GROUP) CO., LTD.

股票代號:2382

市盈率:40倍

每股盈利:$5.31

市值:$2400億

業務類別:資訊科技器材

集團主席:葉遼寧

主要股東:王文鑒(38.5%)

集團網址:http://www.sunnyoptical.com

5年業績

年度:2016/2017/2018/2019/2020

收益(億人民幣):146/224/259/378/380

毛利(億人民幣):26.8/48.0/49.1/77.5/87.0

盈利(億人民幣):12.7/29.0/24.9/39.9/48.7

每股盈利(港元):1.31/3.20/2.60/4.08/5.31

每股股息(港元):0.32/0.79/0.65/0.81/1.06

毛利率:18.3/21.5/19.9/20.5/22.9

ROE:29.1/46.9/29.8/36.6/33.4

--企業簡介--

舜宇光學科技(舜宇)為一間中國領先的光學零件及產品生產商。主要從事設計、研發、生產及銷售光學及其相關產品。

產品包括光學零件(例如鏡片、平面產品、手機鏡頭、車載鏡頭)、光電產品(例如手機攝像模組)、光學儀器(如顯微鏡、光學測量儀器)。

--擁有一定的技術--

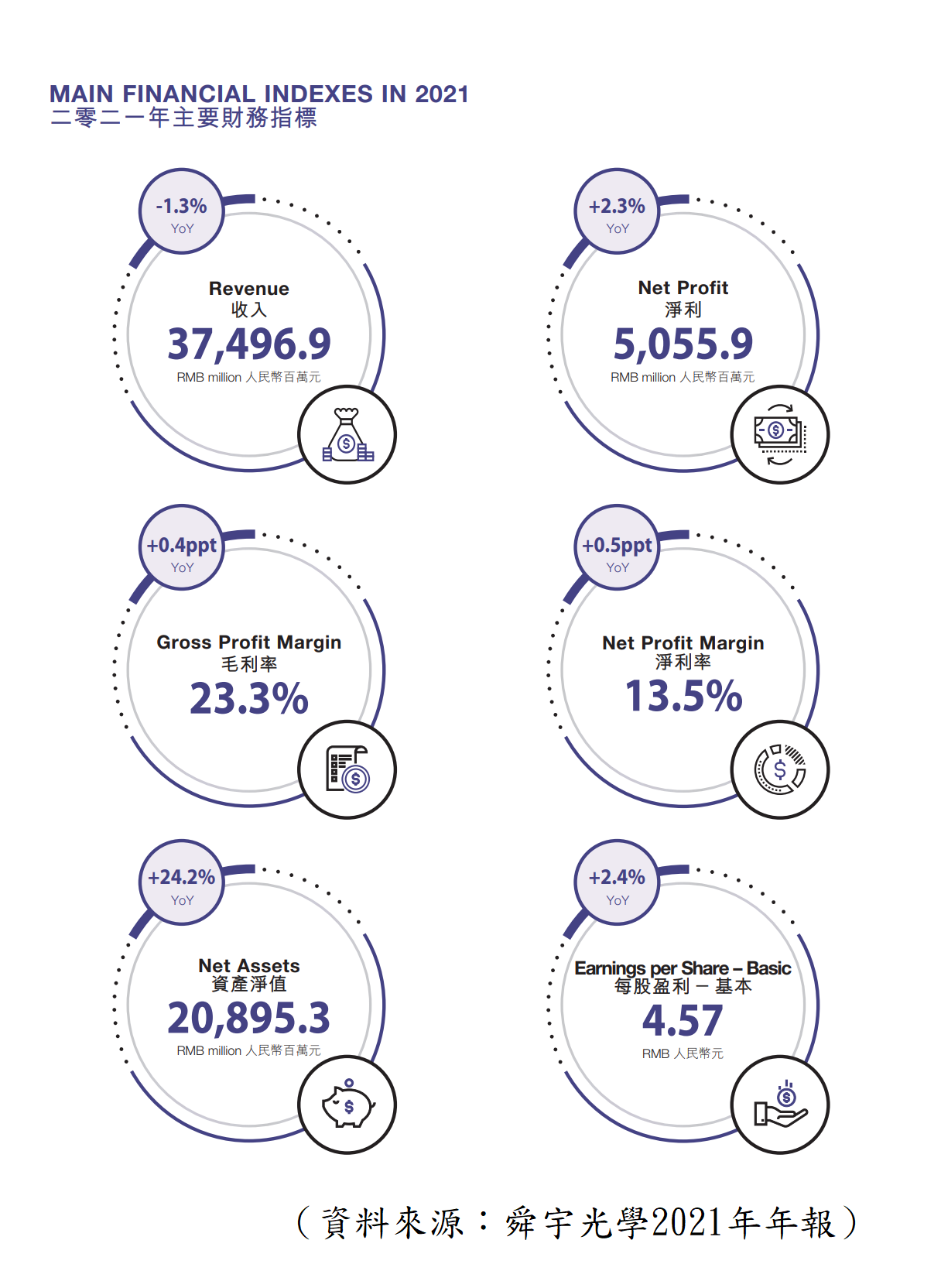

【圖1】--舜宇基本財務數據

【圖2】--業務及地區分類

舜宇專注於需綜合運用光學、電子、軟件及機械技術的光電相關產品的應用領域:如手機、數碼相機、車載成像系統、安防監控系統、光學測量儀器及自動化工廠等。

舜宇成立于1983年,生產光學相關產品,擁有自己的研發團隊、生產線,以及分銷網絡,不少技術都處全球前列的位置。從上表可見,手機相關的業務是為這企業帶來最大收入貢獻,這亦是近年帶動業務增長的最大動力。

舜宇的客戶都是知名的一線智能手機品牌,如蘋果、三星、華為、小米、聯想、OPPO、Vivo等。

過往,舜宇一直未能打入成為蘋果公司(AAPL)的供應商,但隨著技術進步,以及蘋果希望在供應商層面有效分散,加入了舜宇成為部分鏡頭的供應商,過往這部分一直是台灣企業大立光(台股3008)、玉晶光學(台股3406)所佔據的市場部分。可見舜宇在技術上不差的。

隨著智能手機不斷升級,造就了舜宇的機遇,令其推出更高的技術應用,例如廣角鏡頭、大光圈、光學防抖、相位檢測自動對焦(PDAF)等,這些功能可以提高成像品質。

現時,很多新手機已配備雙攝像頭功能,這已成為市場趨勢,因為這可以產生3D及更多分析及廷伸應用,這必然帶動鏡頭的市場需求,同時要求鏡頭有更高的技術。當人工智能不斷發展,智能手機能透過鏡頭,分析到個人或環境的情況,從而分析到很多有用的資料,隨著不斷發展,這必然對鏡頭有更高的要求。

--高端是出路--

【圖3】--舜宇產品及應用

正正由於上述所講的因素,行業只會走向高端,要求的技術只會更高,低技術企業會被淘汰,餘下的就只是擁有最高技術的企業。

鏡頭規格不斷升級,是智能手機搶奪市場的不二法門,大光圈、廣角、超小型化、多攝及3D應用等高端複雜的規格,已應用於多個全球多個,以及中國智能手機品牌中。同時,愈來愈多手機以外的企業,考慮如何採用機器視覺來實現生產線的自動識別、檢測等功能,以提高效率並降低成本。

近年,舜宇成功完成了多款產品的研發,包括超大光圈(FNo.1.4)7片塑膠非球面鏡片(7P)手機鏡頭。同時,4,800萬像素手機鏡頭,3,200萬像素超小頭部手機鏡頭,以及可變光圈(7P)手機鏡頭已生產,用於3D的准直鏡頭亦已生產。

舜宇的最大收入貢獻,就是智能手機的鏡頭及相關技術,手機的發展將左右舜宇的前景。

往後,智能手機將比以前更多鏡頭,已經是大勢所趨,相信會發展到大部分手機配備3至4個鏡頭,而雙攝像頭模組能改善景深及提供手勢識別、虹膜識別及人臉識別等功能。對舜宇來說,絕對是大環境創造機遇。

--應用更廣泛--

【圖4】--舜宇產品及應用

舜宇憑光學領域的技術及經驗,積極推進半導體光學,以及微納米光學產品開發,同時亦開發出多款應用於新興領域的產品,如應用於VR/AR、生物識別、運動追蹤等領域的鏡片和鏡頭。

增強現實(AR)、虛擬實境(VR)、運動相機產品,都是近年興起,三星、HTC、SONY、Oculus等,都推出了VR產品以滿足市場需求。

然而,AR的發展預計將會加快,因為通過在網路遊戲、旅遊、傢俱及學習等方面的不同應用,未來幾年的市場需求將會增加。 AR 和 VR 的需求,將推高全球光學鏡頭出貨量。

--汽車鏡頭--

【圖5】--汽車鏡頭產品

除了上述所講的種種發展機遇外,汽車鏡頭亦是另一增長亮點,相信長遠有很大的發展空間。

智能化成為了汽車行業的發展趨勢,各種智能化操控系統不再是豪華車的配置,中端車型都已經配備。目前,高級駕駛輔助系統(ADAS)成為汽車電子市場增長最快的領域之一。

另一方面,自2016年起,美國、歐盟、日本等國家陸續將前方碰撞預警系統、車道維持系統、自動緊急制動系統、盲點偵測系統等,列為法規強制裝載。

作為ADAS系統主要用於影像捕捉、物體學人像識別、實時監控等功能的鏡頭,必增長快速。這企業是全球領先的手機鏡頭及手機攝像模組供應商,以及全球最大的車載鏡頭供應商,因此亦會從中受惠。

--財務數據不差--

智能手機近年的增長減慢,但這企業的生意卻增長理想,比大環境有更好,反映舜宇的產品,有更廣泛的應用,同時憑當中的技術優勢,取得更高的市場份額。整體來說,這企業的盈利都是保持向上,只是中間有些年份出現調整,這主要由於智能手機市場出現調整期。

股本回報率處於高水平,雖然波動比較大,但以平均來計,處於很理想的水平,反映企業賺錢能力強,加上這企業派息不高,再投資回報率理想。

若分析這企業的現金流量表,能見到這企業的現金流強勁,企業有相當的優質度,同時,企業持續的投資金額相當大,反映管理層認為行業仍處高增長期,一定要把握機遇發展。簡單來說,這企業有一定的質素,同時潛力仍在。

--客戶風險--

2018年,中興通訊因違反出口禁令,美國公司高通停止向中興供應核心零件,令中興無法運作。2019年,美國政府因國家安全理由,全面封殺華為,令華為大受打擊。這兩個都是舜宇的客戶,華為更是主要客戶,這企業必定存有客戶風險。

華為佔這企業收入約2成,不過佔盈利的比例相對較低,因舜宇主要向其付運鏡頭模組,當中的毛利率不算高。若華為產量減少,舜宇的收入及盈利都會因此受影響。

表面上對這企業有很大風險,但大家細心分析,當中的風險度只存於中短期。

中短期來說,這些客戶的不利情況,一定會對舜宇的收入與盈利有所影響,但長期計,可能對這企業影響不大。

假設失去華為訂單,那麼,其他手機品牌就會搶去華為的市場,只要舜宇的技術走在行業前列,其他手機品牌都會找舜宇生產手機鏡頭,令舜宇的生意不會有太影響。因此,客戶風險並不是關鍵,舜宇的技術、產品才是最重要的因素。

--5G帶領市場回勇--

智能手機在初推出的幾年,處於一個超高速的增長期,同時消費者很樂意不停更換新款智能手機,但到了2014年、2015年開始,智能手機市場的增長減慢,消費者換機的意慾不如過往,因為手機的功能沒有太大的突破。

到了近年,智能手機每年的出貨量基本上已無增長,進入了平穩甚至略有倒退的狀態。

5G的發展,將會是一個突破點,首先,市場在等待5G的時期,會令智能手機市場出現靜止狀態,這會影響舜宇的盈利,甚至出現倒退。

5G開始普及,就會重新令消費者出現換機的意慾,加上上述所講產品應用將會愈來愈廣泛,舜宇渡過了平靜期後,業務將再次回勇。

從長遠來說,科持將不斷發展,要求鏡頭的技術只會更高,應用只會更廣,這都令舜宇的前景正面。

--投資策略--

綜合來說,舜宇有一定的技術,財務數據理想,加上行業正處於機遇當中,反映這企業有一定的質素,而且前景正面。

行業的機遇是這企業最大的吸引之處,當科技不斷進步,這企業的產品應用只會更廣泛,企業仍會有一段長時間的增長期。

現時這股處40倍市盈率,預測市盈率約35倍,大約處合理區頂至略貴水平。如果無貨想買入的投資者,可以等回落10%較合理(但到時仍只是小注慢慢買入)。至於本身有貨的投資者,可以長線持有。

如果投資者想在現價投資這股,可以用月供模式投資,由於這企業有前景,因此買入後,最好長線或超長線持有,耐心等待更大的收成。

(本人為證券業持牌人士,未持有上述股票)

龔成課程【投資倍升股課程】:http://www.80shing.com/course.php