銅鑼灣地王希慎

希慎興業有限公司

HYSAN DEVELOPMENT CO. LTD.

【股價圖】

股票代號:0014

市盈率:17倍

股息率:6%

市值:$240億

業務類別:地產業

集團主席:利蘊蓮

主要股東:利希慎置業有限公司(42.0%)

集團網址:http://www.hysan.com.hk

5年業績

年度:2017/2018/2019/2020/2021

收益(億):35.5/38.9/39.9/37.1/36.1

毛利(億):30.9/33.7/34.5/32.2/31.1

盈利(億):36.4/60.3/48.5/-25.5/13.8

每股盈利:3.48/5.77/4.63/-2.44/1.33

每股股息:1.37/1.44/1.44/1.44/1.44

--企業簡介--

希慎興業有限公司(希慎)為香港的主要物業投資、管理及發展公司,投資物業組合包括優質寫字樓、商舖及住宅。是典型的收租企業。

希慎是銅鑼灣商舖及寫字樓地區中,其中一個最大商業大廈業主。希慎的投資組合擁有逾4百萬平方呎之樓面面積。

--龐大物業組合--

【圖1】--希慎業務版圖

希慎就是一間擁有物業組合收租的企業,物業主要分3類:商舖、寫字樓、住宅,收取穩定並增長的租金,以商舖及寫字樓佔比最多。

由於商場寫字樓均位於銅鑼灣區,是消費及交通便利的地方,因此物業群組價值極高,多年的價值與租金不斷上升,長遠這方面的優勢仍不會改變。

近年因疫情,影響了旅客來港情況,對希慎在銅鑼灣收租業務略有影響,但分析當中的財務數據,又不是太差。加上疫情漸減,如果投資者以長遠的眼光分析,這企業在長遠租務業務上,仍是很優質的。

【圖2】--3類業務的收入貢獻

商舖組合:擁有、推廣及管理總樓面面積約1.3百萬平方呎的優質商舖,組合包括三個位於不同地點商場組群。

寫字樓組合:擁有、推廣及管理總樓面面積約2.1百萬平方呎的優質寫字樓組合。

住宅組合:位於香港半山的竹林苑,總樓面面積合共約0.7百萬平方呎。

--優質資產--

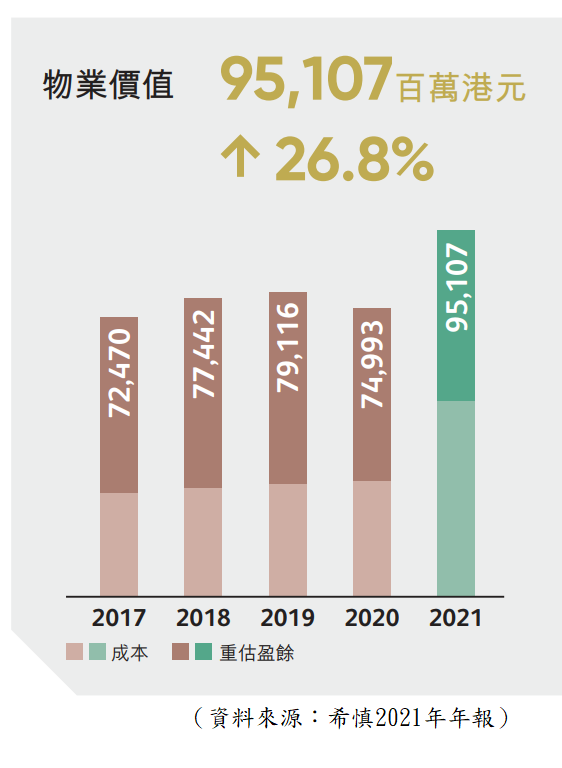

投資者要留意,盈利數字由於會反映每年物業重估的結果,但物業重估不會帶來實質的現金流,所以這些數字只能作為參考,而不能視為業務產生的收益,投資者分析時要調整數據。

【圖3】--希慎的物業整體組合估值

另外,希慎久不久都會翻新持有的物業,提高租金回報,例如大型重建項目希慎廣場,前身是興利中心,於2006年拆卸重建,於2012年重新開幕成銅鑼灣數一數二的大型商場,除了提升了商舖及寫字樓的面積外,同時每呎租金大幅提升,資產大幅增值。

簡單來說,希慎持有的物業,中短期租金未必強,但由於本身地點優質,價值仍在,長遠仍能平穩增長,加上希慎會為項目進行翻新,因此投資者可以用「穩中求勝」去理解這股。

--銅鑼灣新項目--

【圖4】--加路連山道項目概念圖

【圖5】--加路連山道項目資料

近年,希慎投得一加路連山道地皮,這是銅鑼灣十分罕見的土地,本身在銅鑼灣擁有大量物業的希慎,當然志在必得。

加路連山道項目,可說是希慎利園拓展策略的一塊重要拼圖。希慎計劃將項目發展為配備社區設施的商業建築,更加與希慎現有的利園設施產生顯著的協同效應。

這項長期投資項目將於2026年竣工,項目除了擴大利園區物業組合的規模達30%外,更鞏固希慎在銅鑼灣大地主的地位,同時會建議中的行人通道系統,將為市民往

返銅鑼灣港鐵站、現有的利園區,提升加路連山道項目的潛在價值。

--投資策略--

希慎為典型的收租股,投資者買入希慎有如投資相關資產,而這些資產均處優質地段,有相當的價值,當中的租金回報穩定,長遠有一定的增長能力,將帶動股息的平穩增值。

雖然美國進入加息期,但對希慎的影響不算太大,希慎負債不算多,而過往的財務支出每年不算多,雖然加息有可能令這方面的支出有所上升,但相比起收入,仍未造成核心的影響。

現時希慎的股息率約6%,處合理水平。就算過往疫情希慎也沒有減少派息,因此是理想的收息股,適合收息及想平穩增長的投資者。投資者可以分注投資,買入後長線持有。

(本人為證券業持牌人士,未持有上述股票。上述文章只是企業分析,並不構成任何投資邀約,投資者在投資前,請自行花時間研究企業,才決定是否適合自己。)

龔成課程【投資倍升股課程】:http://www.80shing.com/course.php